|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese|

강의 요약, 유아용 침대

주 및 시 재정. 강의 노트: 간략하게, 가장 중요한

차례

강의 1 번. 국가 및 시립 재정 출현의 본질과 역사 1. 금융의 본질 재원 - 이것은 국가가 생성하고 규제하는 화폐 관계 시스템으로, 국내 총생산(GDP) 및 국부의 일부 가치 재분배와 관련됩니다. 국가의 출현과 함께 금융 시스템이 등장했습니다. 이미 노예제 하에서 국가는 많은 사회경제적 기능(예: 군대의 유지, 공공질서의 수호, 건물, 도로 건설 등)을 수행하고 현금과 세금으로 재무부를 보충했습니다. 종류. 조세의 화폐적 형태와 국가 자체의 기능의 결합은 공공재정의 본질을 낳았다. 주 재정 및 지방 재정은 중요한 전략적 과제를 수행하는 데 필요한 현금 수입의 형성 및 사용을 위해 주에서 규제하는 일련의 재분배 화폐 관계입니다. 중앙 집중식 화폐 소득(기금)에는 모든 수준(주, 지역, 지방)의 예산과 예산 외 기금(연방 및 영토 의무 의료 보험 기금, 연금 기금, 사회 보험 기금)이 포함됩니다. 일반적으로 주 및 시 재정은 네 가지 기능을 수행하는 것으로 알려져 있습니다. 1) 계획 - 재정 자원의 최대 균형 및 비례 달성 2) 조직 - 예산 작성, 승인, 집행, 승인된 신용 기관 선택, 예산 과정에서 행정부 및 입법 기관의 권한을 제한하는 절차를 결정할 필요성; 3) 자극; 4) 통제 - 예산의 준비, 승인, 집행에 있어 통제를 행사할 필요성. 금융과 금융 시스템은 국가와 세금이 연결될 때 형성되었습니다. 세금은 현물로 존재하지 않으며 얼마 동안은 화폐로만 징수되었습니다. 2. 국가 및 지방 재정의 출현 역사 재정 관계의 출현은 국고를 군주의 재산에서 분리하는 과정과 관련이 있습니다. 그 이후로 "금융"이라는 용어가 사용되었습니다. 중세 시대에 이 용어는 소득을 의미했습니다. XVIII 세기에 가까운 유럽 국가에서. 재정에는 총 수입, 지출, 국가 부채가 포함됩니다. 처음에는 금융을 화폐 자금으로 간주했습니다. 얼마 후 "금융"이라는 개념에 지역 금융이 포함되기 시작했습니다. 금융 과학의 발전 덕분에 국가는 금융 형성에보다 의미있게 접근하기 시작했습니다. 재정은 세금 징수, 재산, 예산 책정 및 더 넓은 목적을 위한 지출의 조합으로 간주되었습니다. 세계 관행에서 금융의 기원에 대한 두 가지 이론, 즉 고전주의와 신고전주의가 있습니다. 고전 이론은 재정에 대한 국가의 지배를 의미합니다. 신고전주의 주의자들은 금융 시스템에 대한 다른 비전을 제시합니다. 그들은 재정을 독립적 인 범주로 할당하는 것을 포함하여 모든 영역에서 국가의 지배에서 완전히 벗어납니다. 고전 이론은 국가의 조세 정책에 대한 생각을 제시합니다. 이와 관련하여 Adam Smith가 유명해졌습니다. 그의 장점은 납세자와 조세 시스템 간의 관계와 관련된 규칙의 개발에 있습니다. 현대 조세 관계에서 이러한 규칙은 예를 들어 러시아 연방 세금 코드에도 반영됩니다. A. Smith의 규칙은 다음과 같습니다. 1) 세금이 산업과 인간의 자유를 해쳐서는 안 된다. 2) 세금은 공정하고 균일해야 합니다. 3) 세금에는 합당한 이유가 있어야 합니다. 4) 현금창구와 세금징수원이 많지 않아야 한다. 신고전주의 이론은 XNUMX세기 중반에 여명을 맞이했습니다. 금융 발전의 새로운 단계가 나타났습니다. 신고전주의적 접근은 국내 및 국제 금융 관계의 형성에 적용됩니다. 이 이론은 네 가지 원칙을 기반으로 합니다. 1) 국가의 경제력과 그에 따른 금융 시스템의 안정성은 주로 대규모 조직에 기반을 둔 민간 부문의 경제력에 의해 결정됩니다. 2) 민간 부문에 대한 최소한의 정부 개입; 3) 대기업의 금융 발전의 주요 이용 가능한 원천은 이윤과 자본 시장입니다. 4) 노동, 자본 및 상품 시장의 국제화로 인해 여러 국가의 금융 시스템이 발전하는 일반적인 과정은 통합에 대한 열망입니다. 이 용어는 XNUMX세기부터 러시아에서 사용되었습니다. 그의 해석은 다음과 같습니다. "재정은 국가의 수입, 지출과 관련된 모든 것입니다"(V. I. Dal). 1802년에는 재무부를 포함한 부처가 신설되었습니다. 수입, 외교, 관세, 세금 및 수수료 등의 통제 시스템을 담당했습니다. 재무부는 금융 및 경제 전문가로 구성되었습니다. 그러나 일부 재정 및 경제 문제는 상무부, 내무부, 국고와 같은 다른 기관의 관할하에 있었습니다. XVIII-XIX 세기 재무부의 기능과 권한에 따르면. 현대 금융 기관의 원형입니다. "구"부처의 작업은 국가 대출 문제 해결, 국고 수입원 결정, 금속 주화 주조 관리 및 지폐 발행으로 구성되었습니다. 또한이 기관의 권한에는 세금 인출 및 수령에 대한 통제가 포함되었습니다. 재무부의 구조는 M. M. Speransky에 의해 수정되었습니다. 장관 -> 부서 -> 지부 -> 테이블 부처는 재무부 장관이 이끌었고 그 아래에 위원회와 사무실이 구성되었습니다. 사역 자체는 부서, 지부, 테이블로 구성되었습니다. 의사 결정 및 상위 당국과의 상호 작용에서 종속이 고려되었습니다. 서기는 부서장에게 보고되고 부서장은 부서장에게 보고되며, 이들은 차례로 장관에게 직접 종속됩니다. 황제는 자신에게만 복종하는 신하를 임명했습니다. 따라서 지휘통일의 원칙은 부처의 관리에 있다. 부처의 구조는 프랑스 유추에 따라 건설되었습니다. 재무부는 다른 부처의 "연간" 재무 보고서를 검토하는 데 중요한 역할을 했습니다. 또한, 이러한 보고서는 개발된 제안과 함께 국무원과 왕에게 전달되었습니다. 재정부는 예산을 책정할 때 각 부처의 견적을 고려해야 했으며, 늦어도 15월 XNUMX일까지 제출되었습니다. 미래에는 추정치가 수입 및 지출 항목 목록으로 축소되었습니다. 이 양식에서 예산은 국무원의 심의를 위해 제출된 다음 주권의 승인을 받았습니다. 현재 예산에 대한 심의와 승인은 부처에서 대통령까지 같은 방식으로 진행된다. 그 당시에는 예산 편성에 있어 지출과 수입원의 배분이 가장 철저했다. 예산 관계 발전의이 단계에서이 프로세스는 매우 투명하고 개방적입니다. 국화의 편집, 집행 및 승인에 대한 새로운 규칙은 1862년에 채택되었습니다. 국화는 출판 대상이 되었습니다. 재무부의 편집 및 지출에 대한 주요 원칙은 단일 현금 실행, 즉 모든 국가 수입이 축적 된 재무부의 현금 데스크에서 지출이 이루어진 단일 현금 집행을 선언했습니다. 부족하면 추가 수입원을 찾았습니다. 이것은 세금과 세금의 인상, 국유 재산 및 농민의 매각이 될 수 있습니다. 재정적자를 메꾸는 문제를 해결하기 위해 재정부 산하에 부처간 재정위원회를 만들었다. 부처의 구조에는 부채 상환위원회가있었습니다. 그녀의 능력에는 내부 및 외부 공공 부채를 줄이기 위한 문제의 검토 및 해결이 포함되었습니다. 재무부는 XNUMX개 부서로 구성되어 있다. 여기에는 광업 및 염무부, 기타 세금 및 관세부, 국유재산부, 제조부, 내부무역부, 국고가 포함됩니다. 기타조세관세부는 직접세와 간접세의 징수와 과세대상 인구의 인구조사를 관장하였다. 국유재산국은 국유재산과 국유농을 관리했다. 광산공장, 소금사업, 조폐국은 광업연구소와 광업과학위원회를 포함하는 광업과 소금사업과를 담당했다. 모든 국가 기금의 수령 및 지출에 대한 통제는 상원의 계정에 대한 국가 원정대, 이전 개정 대학의 오래된 계정 해결 부서 및 수도 통신부의 계정 원정대가 수행했습니다. 모든 구조 기관은 나중에 공공 회계 감사를 위한 총무이사로 통합되었습니다. 부서의 장치는 국가 컨트롤러와 두 개의 부서(민간, 군사 및 해양 보고)로 구성되었습니다. 재정 통제는 형식적인 성격을 띠며 상트페테르부르크에서 문서, 보고서 및 장부를 확인하는 것으로 제한되었습니다. 본부에는 독립적인 지방 기관이 없었습니다. 이 기관은 부분적으로 러시아 법에 따라 광범위한 권한을 가진 현대 회계실의 원형이 되었습니다. 훨씬 더 나쁜 것은 화폐 관계의 경우였습니다. 봉건제하에서는 대출이 잘 발달되지 않았습니다. 이 나라의 거의 모든 은행은 농노 아래 지주에게만 대출을 발행했습니다. 1847년에는 상업계급을 위해 국영 상업 은행이 설립되었습니다. 따라서 이 은행은 상인들에게만 대출을 제공했습니다. 지정 은행은 지폐를 발행하고 동전으로 교환하는 일에 종사했습니다. 농노는 대출을 받을 수 없었습니다. 중농을 위한 유일한 은행은 토지 은행이었다. 이들 은행은 모두 재무부 소속이었다. 나중에 은행 부문의 회전율을 통제하기 위해 국가 신용 설립 협의회가 조직되었습니다. 이 기관은 문제의 사역의 일부였습니다. 주립 은행은 상업 및 대출 은행을 기반으로 설립되었습니다. 이에 따라 폐지된 은행의 잔액은 모두 신설 은행으로 이체되었다. 은행의 주요 활동은 이자가 붙은 예금의 저장, 증권 및 귀금속으로 담보된 대출 및 대출 발행, 금 매매, 어음 거래 회계입니다. 나중에 주립 은행은 유가 증권을 발행했습니다. 1882년에 농민 토지 은행이 설립되었습니다. 그의 활동의 기초는 귀족들로부터 토지를 취득하여 쿨락에게 판매하는 중재였습니다. 아시다시피 은행은 높은 이자를 요구했습니다. 농민의 모든 부분이 대출로 토지를 살 여유가 있는 것은 아닙니다. 동시에 귀족과 지주에게만 봉사하는 또 다른 은행이 만들어졌습니다. 이 은행을 노블랜드 은행이라고 불렀습니다. 은행의 주요 업무는 귀족들에게 토지를 담보로 한 대출을 발행하는 것이었습니다. 러시아 금융 시스템의 붕괴는 E.F. Kankrin의 출현으로 시작되었습니다. 1839-1843년 그의 지도 아래. 화폐개혁을 단행했다. 재무부의 일부로 국가 신용 메모 원정대가 설립되었으며 그 기능은 신용 메모 발행이었습니다. 조금 있다가 해산되었습니다. 장관의 치명적인 실수는 산업 대출과 철도 건설을 발전시키지 않으려는 것입니다. 또한 농민과 속물에서 중산층을 형성하는 것이 가능한 모든 방법으로 방해되었습니다. 전쟁 후 국고는 궁핍해졌다. 막대한 자금이 필요한 철도 건설에 대한 질문이있었습니다. 예산 때문에 불가능했습니다. 그래서 정부는 이자 수익을 담보로 철도 회사에 거액의 대출을 제공했습니다. 재정 적자는 신용 어음과 대출의 발행으로 인위적으로 메워졌다. 금융 시스템은 전쟁 기간(크림 전쟁 중) 동안 최종 붕괴를 겪었습니다. Alexander II의 통치 기간 동안 국가의 사회 경제적 발전의 변화가 설명되었습니다. 산업과 무역은 국가 예산을 충당하기 때문에 중요해졌습니다. 러시아 역사에서 중요한 순간은 1861년의 농민 개혁과 구속 작전이었습니다. 이는 국가기구의 확장과 재무부의 역할 증대를 수반했다. "환매에 관한 규정"(19년 1861월 XNUMX일)에는 환매 작업의 관리가 상트페테르부르크 금고에 위임되었다고 명시되어 있습니다. 구속 사례가 증가함에 따라 사역의 구조에서 주요 구속 기관이 형성되었습니다. 재무부 내에서 나중에 두 부서가 분리되었습니다: 비급여 부서와 급여 부서. 부서 생성은 특정 상품에 소비세 부과와 관련이 있습니다. 특히 이것은 알코올 음료의 생산과 관련이 있습니다. 고정비과는 소비세(음주, 사탕무)와 관세(여권, 사법)를 담당했다. 그 당시 소비세는 국가 예산의 주요 수입원으로 간주되었습니다. 급여부는 직접 징수와 현물 업무를 관장했다. XNUMX세기 초에 만들어졌습니다. 통상산업부는 재무부의 일부 기능을 인수했다. 이후 신용업무와 해외대출업무를 관리하는 부처의 역할이 강화되었다. Stolypin의 농업 정책은 부처의 관할 하에 있던 농민 은행의 활동을 강화했습니다. 그는 새로운 땅으로 이사 할 때 할당 토지의 보안에 대해 농민에게 대출을 제공 할 권리를 받았습니다. 재무부의 지방 기관 지상의 주요 재정 기관은 재무부(도내)와 카운티 재무부였습니다. 처음에 재무부는 부총재가 이끌다가 재무부의 의장을 임명하기로 결정했습니다. 따라서 지역 재정에 대한 통제 기능은 상공 회의소의 장으로 이전되었습니다. 지역 상공 회의소는 계약 거래에 관한 사례를 허용했습니다. 이것은 국고의 돈을 절약하고 국내 산업의 발전을 가능하게했습니다. 1811년, 1815년, 1833년, 1850년, 1857년경. 감사가 수행되었으며 재무부의 경제 부서에 정보가 저장되었습니다. 또한 국유재산과 국유농과 관련된 사무를 통제했다. 재무 기관의 시스템은 국가 행정 부서로 특징 지어졌습니다. 현 국고는 재무부가 관리하고 통제 부서는 내부 재무 통제를 수행했습니다. 재무 장부 수정 및 연간 보고서. 1838년에는 국유재산과 국유농을 관리하는 지방 국유부가 설립되었다. 따라서 재무부는 이러한 사건을 수행할 권한을 상실했습니다. 카운티 재무부는 해당 주의 재무실에 종속되었습니다. 지방 재무부는 돈을 발행하고 수수료를 유지하는 역할을 했습니다. 지방 당국의 제안에 따라 현 재무부는 여권을 발급하고 우표를 판매했습니다. 집행 기관 - 지방 재무부는 다음 기관을 포함했습니다. 1) 관세 구역; 2) 세관 직원; 3) 마이닝 보드; 4) 소금 사무실; 5) 제조 위원회; 6) 상업적 조언. 강의 2. 러시아 연방 예산 시스템 예산 시스템은 서로 연결된 여러 수준의 예산 집합입니다. 예산 체계의 구조는 정부의 형태를 기반으로 합니다. 공공 재정 측면에서 예산 시스템의 조직에는 두 가지 형태가 있습니다. 1. 단순(단일). 이 형식의 국가는 종속 행정 구역 단위(일본, 영국, 스위스, 프랑스 등)로 구성된 단일 중앙 집중식 국가를 나타냅니다. 단일 주에는 주 예산과 지방 예산의 XNUMX단계 예산 시스템이 있습니다. 따라서 일본의 예산 체계는 국가 예산, 47개 도도부현 및 3255개 시정촌의 예산으로 구성됩니다. 프랑스 예산 시스템에는 중앙 예산과 95개 부처의 예산, 약 38개의 코뮌이 포함됩니다. 국가 예산은 금융 시스템을 통해 재분배되는 국민 소득의 일부를 축적하는 것입니다. 큰 세수는 국가 예산에 할당되어 사회 경제적 과제를 수행하는 데 필요한 비용을 발생시킬 수 있습니다. 1960-1970년. 서구 국가에서는 지방 자치 단체가 통합되었습니다. 그 결과 지방예산의 중요성이 높아졌다. 예를 들어, 영국에서는 지방 정부의 개혁이 수행되었습니다. 개혁 중에 군과 지역으로 분할이 있었다. 또한 농촌 지역과 교구와 같은 소규모 행정 구역이 폐지되었습니다. 지방자치단체 개혁의 긍정적인 측면은 지방예산의 감소와 규모의 증가였다. 따라서 국고와 지방 자치 단체의 예산 간의 예산 간 관계가 더욱 집중되었습니다. 지방 자치 단체는 지역의 많은 사회적 문제를 독립적으로 규제할 수 있었습니다. 지방 예산은 정부의 재정, 경제 및 사회 정책의 "지휘자" 역할을 합니다. 공식적으로는 지방예산이 센터로부터 독립된 것으로 간주되지만, 실제로는 지방당국의 경상경비를 충당하기 위해 일반예산에서 상당한 자금이 보조금 및 목표보조금의 형태로 할당된다. 일본에서는 국가예산과 지방예산의 관계가 의도된 목적(예: 수력발전소 건설)에 대한 보조금 수준에서 이루어진다. 2. 복잡한 (연방, 동맹, 제국). 복잡한 형태의 장치는 서로 독립적인 주 또는 영토 엔티티의 연합을 나타냅니다(미국, 캐나다, 독일, 동맹국, 러시아 등). 연방 주에는 중앙 정부의 예산, 연방 구성원의 예산 및 지방 예산의 XNUMX단계 예산 시스템이 있습니다. 연방 재정 구조의 특징은 예산의 각 수준의 독립성과 이러한 수준 간의 다양한 관계입니다. 예를 들어, 미국 예산 시스템에는 다음이 포함됩니다. 1) 연방 예산 2) XNUMX개 주의 예산 3) 지방 행정 단위의 80개 이상의 예산: a) 3000개 지구 b) 19개의 지방 자치 단체; c) 17개 도시 및 타운십 d) 15개 학군; e) 29개의 특별 구역. 독일의 예산 시스템은 다음과 같이 구성됩니다. 1) 연방 예산 2) 한자 도시의 예산을 포함한 16개 토지의 예산; 3) 지역사회 및 지구 협회의 예산 등을 포함한 지역사회 예산 연방예산은 정부의 재정적 기반이며 주도적인 역할을 한다. 연방 구조에 따른 지방 예산의 비용과 수입은 연맹 회원의 예산에 포함되지 않으며 연맹 회원의 비용과 수입은 연방 예산에 포함되지 않습니다. 연방 예산에는 기본 세금이 포함됩니다. 미국 개인 소득세 및 법인 소득세 수입은 60%입니다. 가장 중요한 비용은 군사, 경제, 일부 사회, 행정과 같은 연방 예산에 할당됩니다. 독일의 연방예산에는 해당 국가의 EU 참여와 관련된 지출 항목이 있습니다. 연맹 회원의 예산 수입은 세금, 재산 수익금 및 대출 발행을 통해 조달된 자금입니다. 토지 예산에 대한 수입의 가장 큰 부분은 이른바 직접세입니다. 소득세, 상속세, 법인 소득세, 재산세. 캐나다와 같은 주정부 예산의 주요 수입원은 소비세, 소득세, 법인 소득세, 사회 보험 기금에 대한 지불입니다. 연맹 회원의 예산 지출은 경제 및 사회 활동, 농업 및 개별 산업에 대한 재정 지원 제공, 행정 장치 (사법 기관, 경찰)의 유지에 따라 수행됩니다. 예산 사슬의 모든 수준은 밀접하게 상호 연결되어 있습니다. 각 주마다 예산 시스템의 링크 간의 상호 작용 방식이 다릅니다. 미국에서는 연방 예산의 자금이 보조의 형태로 주 및 지방 예산으로 이동합니다. 다음과 같은 형태의 재정 연결이 있습니다: 차단 및 소득 공유 프로그램. 블록에는 주 및 지방 정부에 제공되는 연방 보조금이 포함됩니다. 영토 당국은 특정 사회 경제적 영역(예: 의료, 고용, 주택 건설 등)에서 이를 사용할 권리가 있습니다. 독일에서는 연방 예산의 자금이 보조금 형태로 주 예산으로 이전됩니다. 차례로 토지 당국은 해당 금액을 지역 사회에 이전합니다. 러시아 연방 예산법에 따라 러시아 연방 예산 시스템은 다음 수준의 예산으로 구성됩니다. 1) 연방 예산 및 주 예산 외 기금의 예산 2) 러시아 연방 구성 기관의 예산 및 영토 국가 예산 외 기금의 예산; 3) 지방 자치 단체, 도시 지구, 모스크바 및 상트 페테르부르크 연방 도시의 도시 내 지방 자치 단체의 지방 예산; 4) 도시 및 농촌 정착지의 예산. 각 수준에는 개발, 채택, 실행, 예산의 재정 자원 관리 프로세스가 있습니다. 연방 예산과 주 예산 외 기금의 예산은 연방법의 형태로 개발되고 승인됩니다. 러시아 연방 구성 기관의 예산과 영토 국가 비예산 기금의 예산은 러시아 연방 구성 기관의 법률 형태로 개발 및 승인됩니다. 지방예산은 지방자치단체 대표기관의 법적 행위 형태로 개발·승인된다. 모든 수준에서 연간 예산은 달력 연도에 해당하는 한 회계 연도에 대해 준비됩니다. 각 영역의 모든 예산의 합계가 통합 예산을 구성합니다. 러시아 연방의 통합 예산에는 다음이 포함됩니다. 1) 연방 예산 2) 러시아 연방 예산 시스템의 다른 수준의 예산 세트. 통합 예산에는 주 및 준주 예산 외 기금의 예산이 포함되지 않습니다. 정부간 이전도 이 시스템에 포함되지 않습니다. 통합예산의 활용은 예산계획 및 예측과정과 밀접한 관련이 있다. 그 양적 특성은 연방, 지역 및 지방 예산 지표의 현실성과 유효성을 확인하는 역할을 합니다. 예산 요약 - 이것은 결합 예산을 특징 짓는 모든 지표의 연결 (통합)을 반영하는 결산 문서입니다. 통합 과정에서 실수를 피하기 위해 수입, 지출, 적자(잉여)와 같은 주요 예산 지표를 요약하는 특정 규칙이 준수됩니다. 예산 세트에 대한 최종 지표를 결정할 때: 1) 예산 적자를 다른 예산의 흑자와 균형을 맞추는 것은 금지되어 있습니다(즉, 일부 예산의 적자와 다른 예산의 흑자를 통합 예산의 일부로 상호 축소). 2) 이전의 이중 계산은 한 예산의 수입의 일부인 동시에 더 높은 예산 구성의 비용이기 때문에 허용되지 않습니다. 러시아에서 예산 시스템이 효과적으로 작동하려면 다음 원칙을 준수해야 합니다(RF BC 28조). 1) 러시아 연방 예산 시스템의 통일성. 이 원칙은 러시아 연방 예산 입법, 예산 문서 및 보고 형식, 지출 의무 설정 및 이행, 소득 창출 및 예산 지출 이행을 위한 단일 절차의 통일성을 의미합니다. 2) 러시아 연방 예산 시스템 수준 간의 수입과 지출의 차별화. 예산 간 수입과 지출의 구분 원칙은 특정 유형의 권한을 다양한 수준의 정부에 분배하고 할당하는 것을 의미합니다. 이 원칙은 주로 당국에 할당된 기능의 수행과 관련이 있습니다. 3) 예산의 독립성. 예산의 독립성 원칙에는 채택된 예산을 독립적으로 구성하고 집행할 수 있는 당국의 권리가 포함됩니다. 또한 주정부 및 지방 자치 단체는 예산 기금의 효율적인 사용에 대한 책임이 있습니다. 지역 및 지방 자치 단체는 세금 및 수수료를 해당 예산에 대한 세입으로 설정할 권리가 있습니다. 저예산의 독립성은 지출 형성의 독립성에서 드러난다. 목표 비용에 대한 보조 및 보조금이 더 높은 예산에서 수신되는 경우 "센터에서 규정한 필요에 지출"해야 하는 의무가 발생합니다. 4) 러시아 연방, 지방 자치 단체의 주제에 대한 예산 권리의 평등. 러시아 연방, 지방 자치 단체의 주제에 대한 예산 권리의 평등 원칙은 정부 기관의 예산 권한을 결정하고 균일 한 원칙과 요구 사항에 따라 예산 간 이전을 제공하기위한 양, 형식 및 절차를 결정하는 것을 의미합니다. 이 원칙은 러시아 연방 헌법에도 명시되어 있습니다. 예산권 평등의 원칙이 현실에서 항상 구현되는 것은 아니다. 이것은 지역과 지방 자치 단체 간의 이체 자금의 불균등한 분배 때문입니다. 5) 예산의 수입과 지출 반영의 완전성, 국가 비예산 기금의 예산. 예산의 수입과 지출, 주 예산 외 기금의 예산 반영의 완전성의 원칙은 예산의 모든 수입과 지출, 주 예산 외 기금의 예산 및 러시아의 세금 및 예산 법률에 의해 결정된 기타 필수 수입을 의미합니다 연방, 주 예산 외 기금에 관한 법률은 예산, 주 예산 외 기금의 예산에 반드시 반영되어야 합니다. 6) 예산 균형. 원칙은 예산 지출 금액이 총 소득 금액에 해당한다는 것을 의미합니다. 7) 예산 기금 사용의 효율성과 경제성. 예산 기금 사용의 효율성과 경제성의 원칙은 예산을 작성하고 집행할 때 예산 기금의 권한 있는 기관 및 수혜자가 최소의 자금을 사용하여 원하는 결과를 달성하거나 최상의 결과를 달성할 필요성에서 진행해야 함을 의미합니다. 예산에 의해 결정된 자금의 양을 사용합니다. 예산 자금을 절약하는 방법 중 하나는 조달 캠페인 또는 입찰입니다. 8) 예산 지출의 일반(총계) 범위. 지출의 일반(총계) 적용 원칙은 모든 예산 지출이 재정 수입과 적자 자금 조달 출처의 수입 총액으로 충당되어야 함을 의미합니다. 9) 홍보. 홍보의 원칙은 예산의 개발, 승인 및 집행 과정에 대한 정보의 가용성을 의미합니다. 비밀 기사는 연방 예산의 일부로만 승인될 수 있습니다. 10) 예산의 신뢰성. 예산신뢰성의 원칙이란 해당 지역의 사회경제적 발전을 예측하고 예산의 수입과 지출을 현실적으로 계산하기 위한 지표의 신뢰도를 의미한다. 11) 예산 기금의 표적화 및 표적화 성격. 타겟팅의 원칙은 의도된 목적을 위해 예산 자금을 사용하는 것을 의미합니다. 대상 재정 자원은 특정 예산 수혜자에게 할당됩니다. 이 원칙을 위반하면 예산법을 위반하게 됩니다. 강의 3. 예산정책의 기초 국가 발전의 전략적 목표 달성은 재정 정책을 기반으로합니다. 재정 정책의 실행은 중기(장기) 관점에서 재정 계획의 준비, 예산 및 국가가 기능을 수행하기 위해 이러한 자금을 가장 효율적으로 사용하는 과정을 통해 이루어집니다. 예산 정책 시행의 주체는 재정 자원을 형성하고 사용할 권한을 가진 당국입니다. 국가의 재정 정책은 국가의 국내 경제뿐만 아니라 금융법의 요구 사항에 초점을 맞추어야 합니다. 재정 정책의 우선 순위 목표는 다음과 같습니다. 1) 현실에 맞는 법률의 형성; 2) 조세 시스템 기능의 효율성이 동시에 증가하여 조세 부담 감소; 3) 금융 시스템의 발전에 대한 적절한 계획 및 예측의 형성; 4) 모든 수준에서 최대 예산 균형 달성 5) 관세 시스템의 기능에 대한 효과적인 반환 6) 다양한 수준의 예산 등에 대한 수입 촉진을 위한 조건 조성 재정 정책은 예산 정책, 관세 정책, 통화 정책과 같은 구조적 연결로 구성됩니다. 러시아의 WTO 가입과 관련된 관세정책 분야에서 변화가 일어나고 있다. 이 조직의 규칙에 따르면 이러한 규칙이 적용되는 지역에서는 수입 관세가 적용되지 않습니다. 현재 관세 및 관세의 전체 시스템과 그 혜택이 러시아 연방 영토에서 운영됩니다. 러시아 연방 관세법은 특별 관세 제도를 제공합니다. 통화 정책은 러시아 연방 정부와 중앙 은행에 의해 형성됩니다. 주요 업무: 1) 인플레이션율의 안정성. 이는 경제성장이 주목되는 수준의 달성을 의미한다. 2) 결제 거래에 최신 기술 적용 3) 통화 공급의 통제; 4) 변동 환율의 위치를 유지합니다. 조세정책의 일환으로 조세부담을 줄이는 것이 최우선 과제입니다. 그 결과 세법에 변화가 생겼습니다. 중소기업에 대한 과세와 관련된 문제는 개선의 방향으로 이동하고 있습니다. 이러한 사업체를 위해 특별 조세 제도가 개발 및 시행되었습니다. 여기에는 귀속 소득에 대한 단일 세금 형태의 과세 시스템과 단순화 된 과세 시스템이 포함됩니다. 소득세율이 인하되었습니다. 동시에 세금 공제의 많은 부분이 주제의 예산으로 이동합니다. 결과적으로 지역 당국은 이 비율(17%)을 낮출 수 있는 입법 권한이 있습니다. 이 모든 것이 기업의 이익 합법화를 위한 전제 조건을 만듭니다. 소득세, 통합 사회세, 부가가치세에 대한 세제 혜택을 적용하기 위한 제도가 개발되었습니다. UST에 대한 회귀 척도가 도입되었습니다. 즉, 과세 기반이 증가하면 세율이 감소합니다. 특구에 대한 특혜도 제공됩니다. 이 법안은 레크리에이션, 기술 및 혁신, 과학 및 기술의 세 가지 유형의 경제 자유 구역을 규정합니다. 그들을 위해 주정부는 UST, 소득세에 대한 여러 세금 및 혜택 면제를 제공했습니다. 러시아의 현재 예산 정책은 러시아 연방 경제 발전의 전략적 목표와 일치하여 삶의 질을 향상시키고 시민의 안전을 보장합니다. 국가 프로젝트는 점점 더 중요해지고 있습니다. 교육의 질 향상, 시민들에게 저렴하고 편안한 주택 제공, 인구의 건강 개선, 농촌의 양질의 생활 조건 조성 및 농업 공업 생산 개발과 같은 시급한 문제를 해결하기 위한 기반이 만들어지고 있습니다. 예산 간 이전을 고려할 때 위의 영역을 다루는 일부 연방 및 지역 프로그램이 나열됩니다. 일부 국가 프로젝트는 필요한 자금을 받습니다. 그러나 여기에도 몇 가지 모순이 있습니다. 따라서 처음에는 특정 범주의 교사 및 의료 종사자에 대한 추가 지불이 도입되어 통합 사회세 지불 및 지구 계수 지불을위한 자금이 고려되지 않았습니다. 이에 따라 집행과정에서 연방예산에 대한 수정이 다시 요구되는데 이는 환영할 만한 일이 아니다. 사회 자금 조달과 관련하여 공공 부문 조직의 특정 범주 직원 급여, 군인 및 법 집행관의 금전적 수당, 연금 및 모성 및 자녀 양육과 관련된 여러 혜택이 크게 증가했습니다. 현물급여제도 개혁의 결과는 긍정적이었다. 이 개혁을 통해 인구에 대한 사회적 지원의 효율성을 높일 수 있었습니다. 이러한 목적을 위한 예산 자금은 필요한 양으로 제공됩니다. 공공 조달에 관한 새로운 연방법이 시행되어 입찰 수행 절차를보다 명확하게 규제하고 공급 업체 범위를 확장하고 예산 자금을보다 효율적으로 사용하기위한 조건을 마련했습니다. 이를 통해 예산 자금을 보다 경제적으로 사용할 수 있습니다. 2006년부터 연방 예산에서 주 투자 지출이 증가하고 투자 기금이 만들어졌습니다. 다른 수준의 예산 간의 연방 관계 개혁이 계속되었습니다. 이미 긍정적 인 발전이 있습니다. 2005 년 러시아 연방 구성 기관의 연방 예산과 예산은 지출 의무 및 수입원에 대한 법적으로 설정된 제한 조건 하에서 처음으로 집행되었습니다. 이로 인해 지역 예산의 균형이 증가했습니다. 매년 러시아 연방 구성 기관의 재정 지원 시스템의 투명성이 증가하고 있습니다. 그러나 보조금 분배에 사용되는 메커니즘(예산 충분성 계산, 후진 지역 균등화)은 자체 조세 잠재력의 성장을 촉진하는 데 충분히 초점을 맞추지 않습니다. 연방 예산에서 보조를 제공함으로써 주제에 대한 주 당국의 자체 권한 범위가 확장되었습니다. 러시아 연방 구성 기관의 국가 당국은 법률에 의해 설정된 경우 러시아 구성 기관의 예산을 희생하여 비용을 집행하면서 러시아 연방 권한 행사에 참여할 권리를 받았습니다. 연합. 지방자치단체에 대해서도 비슷한 결정이 내려졌다. 2006년의 긍정적인 발전은 새로 형성된 지방 자치 단체에 대한 자체 예산의 형성이었습니다. 지방 자치에 관한 새로운 법률에 따르면 주제는 예산 간 관계의 새로운 모델로의 전환을 독립적으로 결정합니다. 과목의 절반 이상이 이미 재정 자원의 형성 및 분배에 관한 규정을 채택했습니다. 통합사회세의 기준세율 인하로 조세부담(주로 제조업)이 크게 감소했다. 2006년부터 국가 예산 편성을 위한 새로운 방법론이 채택되었습니다. 러시아는 경제 및 기타 활동 계획에 있어 상당한 경험을 갖고 있습니다. XNUMX년의 기간을 기억하는 것으로 충분합니다. 소련 붕괴 이후 당국은 이러한 유형의 관리를 포기했습니다. 그동안 축적된 경험을 고려해 XNUMX개년 기획으로 돌아갑니다. 이를 통해 예산정책이 보다 질적으로 결정될 것이다. 그러나 계획 프로세스의 중단("제동") 요인은 2006-2008년에 대한 장기 재무 계획의 채택이었습니다. 계획 기간이 시작된 후. 이는 결과 기반 중기 예산 모델의 도입을 객관적으로 방해합니다. 2006년의 또 다른 긍정적인 순간은 전체 예산 시스템을 연방 재무부 기관의 현금 집행 서비스로 이전한 것입니다. 현재 예산 정책은 인구의 삶의 질을 향상시키고 경제와 사회 영역에서 긍정적 인 구조적 변화를 보장하기위한 조건을 만들고 거시 경제 균형 문제를 해결하고 효율성과 투명성을 높일 필요성에 따라 형성되고 있습니다. 공공 재정 관리의. 또 다른 중요한 점은 인플레이션율의 점진적인 감소입니다. 인플레이션 성장률을 억제하려면 인플레이션의 원인을 제거해야 합니다. 작업 세트를 구현하기 위해 러시아 연방 정부는 다음과 같은 전략 영역을 담당합니다. 1) 중요한 점은 장기적으로 러시아연방의 예산체계의 균형을 확보하는 것이다. 이것은 연금 및 국가 사회 보험 분야의 의무에 특히 해당됩니다. 새로운 혼합 연금 축적 시스템이 시행됨에 따라 연방 예산에서 연금 기금으로의 공제에 대한 새로운 규칙을 작성할 필요가 있게 되었습니다. 아픈 점은 세계 유가 변동에 대한 예산 수입의 의존성입니다. 따라서 예산 지출 전략은 상품 시장의 가격 상황에 대한 현재 평가가 아니라 장기적인 추세를 기반으로 해야 합니다. 2) 예산정책 분야의 주된 방향은 안정화기금에 대한 예산수입의 지속적인 축적이어야 한다. 기본 금액을 초과하는 안정화 기금의 자금은 재정 적자의 외부 자금 조달 출처를 대체하고 국가 외부 부채를 조기에 상환하는 데 사용해야합니다. 실습에서 알 수 있듯이 그러한 기금의 형성은 안정감을 줍니다. 그러나 러시아 연방 대통령에 따르면 유가 하락의 위험을 줄이기 위해 안정화 기금에 예치된 자금(예비 부분)과 초과 형성되는 자원을 명확히 구분해야 합니다. 이 금액("미래 세대 기금"). 예비 부분의 양을 GDP의 백분율로 설정하는 것이 제안됩니다. 3) 보다 효율적인 예산 지출의 회수가 필요하다. 모든 수준의 예산 지출은 최종 결과에 초점을 맞춰야 합니다. 동시에 당국에 부과된 의무는 이에 할당된 재정 자원과 비교할 수 있어야 합니다. 4) 중기 재무설계의 역할을 증대시킨다. 이미 2007년에 중기(2008-2010)에 대한 연방 예산이 승인되었습니다. 예산 세출액 사용 결과에 대한 보고서는 예산 초안을 작성하고 검토할 때 고려되어야 합니다. 5) 부서 수준에서 재무 관리의 질을 평가하는 방법과 절차를 개발하고 구현하고 내부 감사를 개발하며 재무 규율을 강화함으로써 예산 기금의 주요 관리자의 독립성과 책임을 더욱 확대합니다. 6) 주 및 시립 요구에 대한 조달의 투명성과 효율성을 보장합니다. 현재 21.07.2005 년 94 월 XNUMX 일 No. XNUMX-FZ의 연방법 조항 구현을위한 규제 프레임 워크 형성 "상품 공급, 작업 수행, 주 및 시립 요구에 대한 서비스 제공 주문 "를 완료하고 있습니다. 경매에서 구매해야 하는 상품, 작업, 서비스 목록과 방위 및 보안 요구 사항을 위한 제품 구매의 세부 사항을 결정하는 데 특별한 주의를 기울여야 합니다. 이 분야의 긍정적인 순간은 주 및 시립 요구에 대한 제품 공급에 대한 장기 계약이 체결된 것입니다. 주 및 지방 자치 단체 고객의 공동 입찰 방식을 확대할 계획입니다. 이를 통해 연방 요구에 따른 입찰 수행에 관한 공동 결정의 채택을 보다 효과적으로 촉진할 수 있습니다. 7) 국가 재산 관리의 개선. 일회성 수입을 얻는 것이 주 및 시립 재산의 민영화의 유일한 목표가되어서는 안됩니다. 우선 경제 관련 부문의 구조적 변화에 기여하여 경제, 사회, 예산 측면에서 긍정적인 효과를 기대할 수 있어야 합니다. 가능한 한 빨리 사유지에 있는 토지의 환매 가격을 줄이는 문제를 법적으로 해결해야 합니다. 기존 재산 탈국유화 제도의 단점은 민영화 절차의 지연이다. 그들의 순서를 재고할 필요가 있습니다. 그 결과 민영화 절차가 가속화되고 예산 시스템에 대한 수입이 증가할 것입니다. 8) 최빈국의 부채 부담을 완화하기 위한 세계 공동체의 이니셔티브에 러시아의 효과적인 참여. GXNUMX 정상 회담에서 아프리카 국가의 부채를 청산하기로 결정했습니다. 9) 재화의 수출과 기술의 수입, 대규모 투자 프로젝트의 장기 자금 조달을 지원하기 위해 전문 국가 투자 기관의 자본금 증액 및 조직 개편. 이를 위해 산업 생산, 기술 혁신 및 관광 레크리에이션 특별 경제 구역에 대한 법률을 만들기 위해 많은 작업이 수행되었습니다. 민간 투자를 확대하기 위해 투자 펀드와 벤처 펀드의 자금을 사용하는 메커니즘이 널리 사용됩니다. 30.05.2006년 2007월 2006일 연방 의회에 보낸 예산 메시지 "2007년 예산 정책", XNUMX-XNUMX년 세금 정책에 따라. 그리고 중기적으로는 경제의 긍정적인 구조적 변화를 촉진하고 총세 부담을 지속적으로 줄이며 세무 행정을 질적으로 개선할 필요성에 기초하여 형성되어야 합니다. 생산 공유 계약에 관한 법률이 마련되어 있습니다. 국가는 광물 매장지의 연구 및 개발을 보장합니다. 동부 시베리아와 러시아 연방 대륙붕에 위치한 신규 위탁 유전에 대한 광물 추출에 대한 세율을 도입하지 않고 고갈된 유전에 대한 이 세금의 세율에 대한 감소 계수를 설정하기로 결정했습니다. . 세계 유가에 따라이 세금을 계산하는 데 사용되는 공식은 러시아 연방 세금 코드에 영구적으로 안치 될 예정입니다. 혁신을 촉진하기 위해 긍정적인 결과를 얻지 못한 연구개발비를 포함한 연구개발비를 소득세 감면비로 귀속시키는 기간을 XNUMX년에서 XNUMX년으로 단축할 필요가 있었다. 소비세 징수 시스템을 개혁하는 것은 고품질 상품의 소비를 촉진하는 데 중점을 두어야 합니다. 휘발유의 품질에 따라 소비세율을 차등화하는 문제는 이미 해결되었으며 혜택이 설정되었습니다. 담배 소비세 지불 절차는 담배 소매 가격에서 소비세율의 종가 구성 요소를 계산하는 것으로 구성됩니다. 종가율은 자연 이자율과 이자율의 조합입니다. 앞으로 몇 년 동안 석유 제품에 대한 소비세 인덱싱이 수행되지 않습니다. 세금 및 수수료에 관한 법률의 혁신은 토지와 재산이라는 두 가지 지방세를 통합하는 것입니다. 대신 단일 지방 재산세가 생성됩니다. 아마도 이것은 대량 부동산 감정을 위한 다소 효과적인 절차로 이어질 것입니다. 이 프로젝트는 개발 중입니다. 이 유형의 세금은 2009년에 시작될 예정입니다. 2007-2009 년 러시아 연방의 장기 재정 계획을 수립하는 동안 러시아 연방 정부. 2007년 연방 예산 초안은 공공 부문의 임금, 군인 및 법 집행관의 급여를 인상하기 위해 취해진 결정을 이행하기 위한 자금을 제공해야 합니다. 연금 수급자의 생활 수준을 높이는 문제를 해결하는 데 특별한주의를 기울여야합니다. 특히 사회연금의 규모를 연금수급자의 최저생계비 이상으로 낮추는 조기 결정의 이행을 보장할 필요가 있다. 러시아 연방 대통령이 러시아 연방 의회에 보내는 메시지에서 출산율을 크게 높이기 위해 모성 및 아동 지원 시스템의 질적 개선을위한 과제가 설정되었습니다. 2007년 및 그 이후 연도의 연방 예산을 구성할 때 구현에 필요한 자금을 고려해야 합니다. 특히 2007년에 발효된 "모성 자본에 관한 법률"이 채택되었습니다. 이 법은 250 루블의 지불을 제공합니다. 1년 2007월 XNUMX일부터 두 번째 또는 그 이후의 자녀를 출산했거나 입양한 여성. 문서에 따르면 남성은 두 번째, 세 번째 또는 이후 자녀의 단독 입양인인 경우에도 돈을 받을 권리가 있습니다. 또한 이 기금은 아동이 XNUMX세가 된 후 또는 입양일로부터 XNUMX년이 경과한 후에만 제공된다는 데 동의합니다. 모성 자본의 돈은 전체 또는 부분적으로 교육, 가족의 모든 자녀, 주택 구매 및 어머니 노동 연금의 자금 부분 형성에 사용될 수 있습니다. 동시에이 금액은 인플레이션 성장률을 고려하여 매년 검토됩니다. 2007-2008년 우선 순위 국가 프로젝트의 구현을 위한 자금 할당에 베팅했습니다. 2007년 작업을 계획할 때 모든 수준의 예산, 주 예산 외 자금 및 프로젝트 활동 구현을 위해 할당된 기타 출처의 자금이 이미 고려됩니다. 또한 예산 기금 지출의 투명성이 향상됩니다. 재정 관리의 우선 순위는 교육 및 건강 프로젝트의 조정된 구현과 관련 산업의 구조적 현대화를 위한 조치의 채택으로 남아 있습니다. 공동 이행은 정부의 모든 수준에서 수행됩니다. 교육분야에서는 우선 일반교육기관에 새로운 임금제도를 도입하는 지역에 지원을 하게 된다. 교사 범주에 대한 지원과 관련하여 최고의 교사를 장려하는 프로그램은 매우 중요합니다. 교육에 대한 실제 대출의 문제가 제기됩니다. 농업 산업 부문에서는 현대 기술 도입을 촉진하고 대출, 농업 보험을 더욱 발전시키고 농촌 지역의 생활 수준을 향상시키는 작업이 적합합니다. 이 프로젝트의 실행은 주로 농촌 개발을 위한 목표 프로그램의 형성을 기반으로 합니다. 임대 지불, 은행 대출 측면에서 농업 생산자를 위한 지역 예산의 보조금이 매우 중요합니다. 많은 피험자들은 지출한 금액을 상환하기 위해 송금을 받습니다. 임대의 발전은 운영 중인 가장 경제적인 농업 기계 및 장비의 사용을 자극해야 합니다. 강의 4. 러시아 연방 예산은 국가의 주요 재정 계획입니다. 예산은 재생산 과정에서 중요한 경제적, 사회적, 정치적 역할을 합니다. 국가는 산업 간 국민 소득의 재분배에 영향을 미칩니다. 국가는 예산을 통해 농업, 문화, 교육, 의료 등 취약한 비화폐 부문에 영향을 미칠 수 있습니다. 연방예산 - 회계 연도를 기준으로 러시아 연방의 지출 의무를 이행하기 위한 자금의 형성 및 지출 형태. 다른 경제 범주와 마찬가지로 예산은 예산 기금의 형성, 사용, 의도한 목적을 위한 기금 사용에 대한 통제와 같은 특정 기능을 수행합니다. 첫 번째 기능은 세금 및 비과세 수입으로 구성된 소득 형성과 관련이 있습니다. 주요 소득원은 국민 생산의 재분배 결과로 얻은 경제 주체의 소득입니다. 예산 수입의 구조는 일정하지 않으며 특정 기간의 국가 경제 발전에 달려 있습니다. 또 다른 기능은 예산 기금의 목표 사용과 관련이 있습니다. 마지막으로, 세 번째 기능은 첫 번째 및 두 번째 기능과 관련된 컨트롤 생성을 포함합니다. 예산 기금의 목표 사용은 통제 대상입니다. 이를 위한 특별 보고 양식이 있습니다. RF 예산 코드에 따라 예산에는 자체 구조가 있습니다. 주요 구성 요소는 예산 수입과 지출입니다. 수입과 지출은 차례로 그룹화됩니다. 러시아 연방의 예산 분류는 모든 수준에서 재정 적자 재정의 수입, 지출 및 출처의 그룹입니다. 러시아 연방의 예산 분류에는 다음이 포함됩니다. 1) 러시아 연방의 예산 수입 분류; 2) RF 예산 지출의 기능적 분류; 3) RF 예산 지출의 경제적 분류; 4) 러시아 연방 예산 적자의 내부 자금 조달 출처 분류; 5) 연방 예산 적자의 외부 자금 조달 출처 분류; 6) 러시아 연방, 러시아 연방 구성 기관, 지방 자치 단체의 국가 내부 부채 유형 분류; 7) 러시아 연방의 국가 외부 부채 유형 및 러시아 연방의 국가 외부 자산 분류; 8) 연방 예산 지출의 부서 분류. RF BC의 4장에 따라 RF 예산 수익의 분류는 RF 예산 시스템의 모든 수준에서 예산 수익의 그룹화입니다. 러시아 연방의 예산 수입 분류에는 예산 수입, 그룹, 하위 그룹, 기사, 하위 항목, 요소, 프로그램 (하위 프로그램) 및 경제 소득 분류 코드 관리자 코드가 포함됩니다. 소득의 경제적 분류는 일반 정부 거래를 경제적 내용별로 그룹화한 것입니다. 자체 소득과 규제 소득 사이에는 차이가 있습니다. 영구적으로 고정된 소유(세금, 비과세, 무상 이전). 규제 소득 - 예산 절감에 대한 공제 기준 (표 1)이 설정된 지불. 표 1 표준

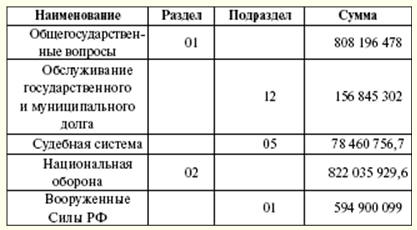

러시아 연방 예산 지출의 기능적 분류는 모든 수준의 예산 지출 그룹입니다. 국가의 주요 기능을 구현하고 지역적으로 중요한 문제를 해결하기 위한 예산 기금의 방향을 반영합니다. 러시아 연방 예산 지출의 기능적 분류의 첫 번째 수준 - 국가의 기능을 수행하기 위한 예산 지출을 결정하는 섹션. 러시아 연방 예산 지출의 기능적 분류의 두 번째 수준 - 섹션의 맥락에서 국가의 기능을 수행하기 위해 예산 기금의 방향을 지정하는 하위 섹션. 연방 예산 지출 대상 항목의 분류는 러시아 연방 예산 지출의 기능적 분류의 세 번째 수준을 형성하고 연방 예산 기금의 주요 관리자의 특정 활동 영역에서 연방 예산 지출의 자금 조달을 반영합니다. 러시아 연방 예산 지출의 기능적 분류의 하위 섹션. 예산 지출 유형의 분류는 러시아 연방 예산 지출의 기능 분류의 네 번째 수준을 형성하고 대상 항목별 예산 지출 자금 조달 방향을 자세히 설명합니다(표 2). 표 2 2007년 기능 분류별 지출 분포(천 루블)

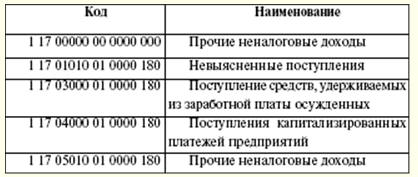

러시아 연방 예산 지출의 경제적 분류는 경제적 내용에 따라 러시아 연방 예산 시스템의 모든 수준의 예산 지출 그룹입니다. 러시아 연방 재정 적자 출처의 분류는 러시아 연방, 러시아 연방 구성 기관 및 지방 자치 단체가 각 예산의 적자를 메우기 위해 끌어들이는 차입 자금의 그룹입니다. 연방 예산 지출의 부서 분류는 연방 예산 기금의 주요 관리자 간의 예산 기금 분배를 반영하는 지출 그룹입니다. 지출 유형은 재정 보장 출처에 따라 지원됩니다. 새로운 유형의 지출이 나타나면 새로운 유형의 지출을 위한 재정 자원을 다른 수준의 예산으로 이전해야 하는지 여부를 포함하여 새로운 유형의 예산 지출 자금 조달을 위한 출처와 절차를 결정해야 합니다. 예산 지출의 구조는 자본 지출과 경상 지출을 포함합니다. 자본 지출은 새로 생성된 법률 조직에 투자하고 기존 조직을 지원하기 위한 것입니다. 지원의 형태는 예산 크레딧입니다. 자본 지출은 지출의 경제 예산 분류에 의해 결정됩니다. 현재 지출은 예산을 낮추기 위한 보조금 및 보조금 제공과 관련이 있습니다. 제공된 예산 대출 외에도 다른 형태의 지출 예산 자금 (예산, 이전, 정부 계약에 따른 지불, 예산 간 이전 등)이 있습니다. 예산의 일부로 예비 기금을 만드는 관행이 널리 퍼져 있습니다. 기금의 규모는 총 비용의 3%를 초과할 수 없습니다. 이러한 기금을 조성하는 목적은 예비비를 예상치 못한 비용(자연재해로 인한 손실, 발생한 사고로 인한 복구 작업)에 사용하기 위함입니다. 따라서 러시아 연방 대통령의 예비 기금은 연방 예산의 일부로 구성됩니다. 그 양은 설정된 비용 금액의 1 %를 초과해서는 안됩니다. 러시아 연방 대통령만이 이 기금의 자금을 처분할 권리가 있습니다. 그러나 기금의 자금을 개인적인 목적, 선거 및 기타 행사에 사용하는 것은 금지됩니다. 이 기금은 비상 비용을 위해 만들어졌습니다. 2007 년 총 수입 금액은 6 루블에 달했습니다. 수익 부분의 구조는 세금 및 비과세 수익으로 구성됩니다. 세수 목록은 법적으로 고정된 세금 및 수수료에 따라 다릅니다(표 964). 동시에 다른 수준의 예산 간에 세금 원천의 몫이 분포되어 있습니다. 올해는 소득세, 부가가치세, 소비세, 광물채취세, 통일사회세, 수도세, 수생생물자원이용 징수액이 결정된다. 예산에 대한 수입 측면에서 XNUMX 위는 부가가치세, 천연 자원 사용료 및 광물 추출에 대한 세금이 차지합니다. 관세 납부는 수입의 큰 부분을 차지합니다. 새로운 유형의 세금 설정, 취소 또는 변경은 러시아 연방 세법을 적절하게 변경해야만 가능합니다. 연방 입법 기관은 연방 집행 기관이 의견을 제출한 후 러시아 연방 예산법을 수정해야만 새로운 유형의 비세금 수입을 설정하거나 기존 수입을 취소 또는 변경할 수 있습니다. 표 3 2007년 연방 예산에 대한 세금 영수증

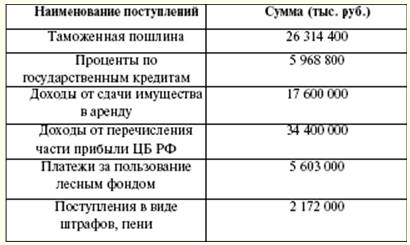

연방 예산의 비세금 수입(표 4)은 다음과 같이 구성됩니다. 1) 국유 재산 사용 소득, 예산 기관에서 제공하는 유료 서비스 소득 2) 러시아 연방이 설립한 단일 기업 이익의 일부인 에틸 알코올, 알코올 및 알코올 함유 제품의 생산 및 유통과 관련된 활동을 수행하기 위한 면허 발급에 대한 세금 및 기타 의무 지불 및 수수료를 제외한 나머지; 3) 관세 및 관세 4) 수역 사용료; 5) 수생생물자원 사용료 6) 환경에 대한 부정적인 영향에 대한 지불; 7) 세금 및 기타 의무 지불 후 남은 러시아 은행의 이익 (연방법에 의해 설정된 기준에 따름) 8) 외국 경제 활동으로 인한 소득 9) 기타 소득. 표 4 2007년 예산 대비 세외 수입

연방 목표 예산 기금의 수입은 연방 예산 수입에 고려됩니다. 영수증은 정해진 요율로 이루어지며 연방 목표 및 지역 목표 예산 기금에 분배됩니다. 수입과 지출 항목을 고려하는 과정에서 적자가 나타날 수 있습니다. 이 경우 재정 적자 자금의 출처가 승인됩니다. 자금 출처는 다음 회계 연도의 입법부의 승인을 받습니다. 러시아 은행의 신용과 러시아 은행의 러시아 연방 부채 인수, 러시아 연방의 주제, 초기 배치 중 지방 자치 단체는 예산 적자 자금 조달의 원천이 될 수 없습니다. 연방 예산 적자 자금의 출처는 다음과 같습니다. 1) 내부 소스: 러시아 연방 통화로 신용 기관으로부터 러시아 연방이 받은 대출 b) 러시아 연방을 대신하여 유가 증권을 발행하여 수행하는 정부 대출. 러시아 연방의 국가 차입은 개인 및 법인, 외국, 국제 금융 기관에서 유치한 대출 및 신용으로, 러시아 연방의 부채 의무는 차용인 또는 다른 차용인의 대출 상환 보증인으로 발생합니다. c) 러시아 연방 예산 시스템의 다른 수준의 예산에서받은 예산 대출; d) 국유 자산 매각으로 인한 수익금 e) 국가 주식 및 준비금에 대한 지출을 초과하는 수입액; f) 연방 예산 기금 회계 계정의 기금 잔액 변경 2) 외부 소스: a) 러시아 연방을 대신하여 증권을 발행하여 외화로 만든 정부 대출 b) 러시아 연방이 유치한 외국 정부, 은행 및 회사, 국제 금융 기관의 외화 대출. 예산 초안은 러시아 연방, 러시아 연방의 구성 기관, 지방 자치 단체 및 경제 부문의 사회 경제적 발전에 대한 예측의 개발과 다음을 기반으로 한 통합 재무 균형의 준비가 선행됩니다. 집행 당국이 예산 초안을 개발합니다. 전체 프로세스는 러시아 연방 대통령의 예산 메시지로 시작되며 늦어도 전년도 XNUMX월까지는 연방 의회에 제출됩니다. 러시아 연방 정부는 예산 설계 및 지역 수준에서 지방 당국의 집행 기관에 종사하고 있습니다. 예산 초안은 재무부가 준비합니다. 예산 초안의 형성을 위해 러시아 연방 대통령의 메시지, 사회 경제 발전 예측, 통합 재정 균형 예측, 주어진 영토의 경제 부문 발전 계획이 사용됩니다. 또한 계산은 현재 세법에 대한 정보, 러시아 연방 예산 시스템의 다른 수준 예산에서 예상되는 재정 지원 금액, 예산 시스템의 한 수준에서 다른 수준으로의 지출 유형 및 양, 주 또는 시 서비스 제공을 위한 재정 비용 기준. 예산 책정은 XNUMX인당 GDP, 인플레이션의 중요한 지표 계산에 따라 달라집니다. 경제의 주 또는 지방 자치 부문에 대한 개발 계획에는 다음이 포함됩니다. 1) 연방 국유 기업의 재정 및 경제 활동 목록 및 요약 계획 2) 국영 또는 시립 단일 기업의 재정 및 경제 활동 목록 및 요약 계획 3) 주 또는 지방 재산의 민영화 및 재산을 주 또는 지방 재산으로 취득하기 위한 프로그램; 4) 예산 기금의 주요 관리자에 대한 주 또는 시립 직원 및 군인의 최대 인력에 대한 정보. 다음 회계 연도의 예산 초안과 동시에 다음이 작성됩니다. 1) 회계 연도에 대한 관련 지역의 통합 예산 예측; 2) 회계연도의 목표 투자 프로그램; 3) 경제의 주 또는 지방 자치 부문에 대한 개발 계획; 4) 주 또는 시 부채의 구조와 내부 및 외부 차입 프로그램; 5) 제공된 세금 혜택으로 인한 예산 손실 평가; 6) 현재 회계 연도의 예상 예산 집행 평가. 또한 러시아 재무부는 예산에 관한 연방법 초안인 중기 예산 지표를 개발하고 있습니다. 동시에 사회경제적 발전에 대한 중기적 전망과 연결재무수지 전망도 준비되고 있다. 연방 예산의 형성은 러시아 연방 정부가 다음 회계 연도의 러시아 경제 기능에 대한 계획 예측을 선택하는 것으로 시작됩니다. 선택한 계획 예측에 따라 연방 예산 지출이 분배됩니다(표 5). 표 5 러시아 연방 예산 시스템의 매개변수(십억 루블)

예산 지출에 영향을 미치는 지표가 자세히 고려됩니다. 여기에는 최저 생계비와 최저 임금 사이의 관계, 최저 노령 연금, 최저 장학금, 수당 및 기타 지급금, 공공 부문 직원 및 주 연금의 임금 색인 절차에 대한 제안, 연방 정부의 금전적 수당이 포함됩니다. 공무원, XNUMX 년 및 평균 기간 동안 군인의 금전적 수당. 그 후 프로젝트는 특정 자금 수령자에게 전송됩니다. 예산의 특성에 따라 향후에는 지출의 기능적, 경제적 분류와 예산자금 수령자에 따라 회계연도의 최대 자금이 배분된다. 이 단계에서 경제 및 사회 영역의 구조적 및 조직적 개혁, 일부 규제 법적 행위의 폐지에 대한 제안이 고려되고 있습니다. 조정되지 않은 모든 문제는 재무부 장관이 이끄는 부처 간 정부 위원회에서 해결합니다. 예산안을 첨부하는 서류: 1) 올해의 지난 기간 동안 러시아 연방의 사회 경제적 발전에 대한 예비 결과; 2) 다음 회계 연도에 대한 러시아 연방의 사회 경제적 발전에 대한 예측; 3) 차기 회계연도의 예산 및 조세 정책의 주요 방향 4) 경제의 주 및 지방 자치 부문 개발 계획; 5) 다음 회계연도에 대한 러시아 연방 영토의 연결 재정 수지 예측 6) 다음 회계 연도에 대한 러시아 연방의 통합 예산 예측; 7) 연방 예산과 러시아 연방 구성 기관의 통합 예산 간의 관계에 대한 기본 원칙 및 계산 8) 지역 개발을 위한 연방 목표 프로그램 및 연방 프로그램 프로젝트; 9) 연방 목표 투자 프로그램 초안; 10) 국가 무장 프로그램 초안; 11) 국영 기업과 지방 자치 기업의 민영화를 위한 프로그램 초안 12) 연방 예산 수입 분류 조항, 러시아 연방 예산 지출의 기능적 분류 섹션 및 하위 섹션 및 다음 회계 연도의 연방 예산 적자에 따른 계산; 13) 러시아 연방의 국제 조약; 14) 러시아의 국가 외부 차입 프로그램 초안; 15) 러시아 연방이 외국에 국가 대출을 제공하기 위한 프로그램 초안 16) 부채 유형 및 개별 국가별로 세분화 된 러시아 연방 국가 외부 부채의 구조 초안; 17) 러시아 연방의 국가 내부 부채 초안 구조 및 내부 차입 프로그램 초안 18) 최저 금액의 장학금, 수당 및 사회 급여, 연방 공무원의 급여, 군인의 금전적 수당 색인화 제안 및 공공 부문 조직 직원의 보수 색인화(증가) 제안 19) 효력이 취소되거나 정지된 입법 행위 목록; 20) 안정화 기금의 예상 규모 계산. 예비 지정 초안은 러시아 연방 대통령과 러시아 연방 정부에 발송됩니다. 다음 회계연도의 연방 예산에 관한 연방법 초안은 26월 XNUMX일까지 State Duma에 전달될 경우 제때 제출된 것으로 간주됩니다. 예산의 주요 지표를 검토하고 첨부 문서를 준비한 후 해당 프로젝트는 입법부에 의해 검토될 수 있도록 제출됩니다. 이 단계에서 예산을 입법적으로 고려할 자격이 있는 기관 간에 불일치가 발생하면 위의 문서 외에도 각 기관의 예산 견적 초안이 검토를 위해 제출됩니다. 예산 초안은 예산 검토를 담당하는 Duma 위원회로 보내집니다. 위원회가 수행한 작업의 결과는 결론입니다. 프로젝트가 승인되지 않으면 프로젝트를 전송하는 두 가지 방법이 있습니다. Duma에서 검토하거나 수정을 위해 정부로 보내집니다. 어느 정도 수정된 초안은 연맹 위원회, 두마 사무소 및 회계실로 보내집니다. 연방 예산에 관한 연방법 초안을 고려하는 절차 러시아 연방 두마가 대표하는 대표 기관은 다음 회계 연도의 연방 예산에 관한 연방법 초안을 XNUMX 회독으로 고려합니다. 첫 번째 독서에서 국가 비예산 기금의 예산, 최소 연금, 공공 부문 조직 직원의 보수에 대한 통합 관세 척도의 첫 번째 범주에 대한 관세율, 국가 연금 색인 및 재 계산 절차 , 최저임금. 연방법에서 벗어나는 경우 세법, 주 비예산 기금에 대한 보험 기여율에 대한 입법 조치를 변경해야 합니다. 첫 번째 독서는 예산 자체의 틀을 고려합니다. 러시아 연방의 사회 경제적 발전 예측, 예산 및 세금 정책의 방향, 연방 예산과 러시아 연방 구성 기관의 예산 간의 관계에 대한 원칙 및 계산, 국가 프로그램 초안 외부 차입(예산 적자에 대한 외부 자금 조달), 그룹별 연방 예산 수입, 하위 그룹 및 분류 항목에 대해 논의합니다. 회계 연도 및 연방 예산 적자를 충당하는 출처, 연방 예산 지출 총액. 러시아연방정부, 예산위원회, 회계원은 낭독의 첫 단계에 참여한다. 이 주제의 작업은 Duma가 법안에 대한 결정을 내리는 기반으로 보고서 및 공동 보고서의 형성 및 읽기로 구성됩니다. XNUMX차 독회에서 예산이 부결되면 연방예산의 주요 특징을 명확히 하기 위해 조정위원회에 초안을 제출하거나 수정을 위해 정부에 회부한다. Duma가 첫 번째 독회에서 초안을 두 번 거부하기로 결정하면 러시아 연방 정부에 대한 불신에 대한 세계적인 문제가 발생합니다. 의회가 연방 예산 초안을 한 번 거부하는 경우, 국가 의회 경제 정책 위원회가 제출한 지침과 제안에 따라 러시아 연방 정부가 이를 확정합니다. 수정 기간은 20일입니다. 첫 번째 독서에서 예산에 대한 이차적 고려는 10일을 초과해서는 안 됩니다. 두 번째 독서에서 연방 예산 지출은 첫 번째 독서에서 승인 된 연방 예산 지출의 총량과 재정 지원을위한 연방 기금의 규모 내에서 러시아 연방 예산 지출의 기능 분류 섹션에 의해 승인됩니다. RF 주제. 검토 기간은 15일입니다. 두 번째 고려 단계에서는 기능 분류에 따라 예산 지출을 조정할 수 있습니다. 이 상황에 대한 질문은 예산 위원회에서 고려합니다. State Duma가 두 번째 독회에서 연방 예산에 관한 연방법 초안을 거부하면 해당 법안을 조정 위원회에 제출합니다. 세 번째 독서에서 연방 예산 지출은 지출 기능 분류의 하위 섹션과 연방 예산 기금의 주요 관리자에 의해 승인됩니다. 러시아 연방 주제에 의한 러시아 연방 주제 재정 지원을위한 연방 기금 기금의 분배, 국가 방위 명령의 주요 지표 및 연방 대상 프로그램 자금 조달을위한 연방 예산 지출이 고려됩니다. 세 번째 독서에는 지출 기능 분류의 하위 섹션과 연방 예산 기금의 주요 관리자가 미래 예산을 수정할 수있는 마지막 기회가 있습니다. 답변되지 않은 질문은 조정 위원회에 보내집니다. 세 번째 독서에는 25일이 주어집니다. 위원회는 도입된 개정안을 10일 이내에 심의한 후 의견을 제출합니다. 마지막 네 번째 독서는 15일 이내에 진행됩니다. 이 단계에서는 수정 사항이 없지만 법안에 대한 투표가 이루어집니다. 개발된 법안은 연방 이사회에 제출됩니다. 승인된 법률은 5일 이내에 러시아 연방 대통령에게 발송됩니다. 다음 회계연도의 연방예산에 관한 연방법률이 연방회의에서 부결되면 해당 연방법을 조정위원회에 제출하여 발생한 이견을 해소합니다. 위원회는 State Duma의 재심의를 위해 승인된 연방법을 제출합니다. State Duma는 다음 회계 연도의 연방 예산에 대한 연방법을 한 번에 재고하고 있습니다. 연방 의회의 결정은 State Duma 대의원의 2/3가 "찬성" 투표한 경우 거부될 수 있습니다. 연방 예산에 관한 법률의 고려 및 승인의 마지막 사례는 러시아 연방 대통령입니다. 러시아 연방 대통령이 거부하는 경우 법률은 발생한 불일치를 극복하기 위해 조정위원회에 제출됩니다. 예산 집행은 러시아 연방 정부에서 제공합니다. 러시아 연방 예산 시스템의 예산 집행을위한 현금 서비스는 연방 재무부가 수행합니다. 예산 집행을위한 현금 서비스의 경우 연방 재무부는 러시아 중앙 은행에 계좌를 개설합니다. 예산 집행을 위한 모든 현금 거래는 이러한 계정을 통해 연방 재무부가 수행하며 재무 당국에 제출된 예산 현금 집행 보고서에 반영됩니다. 소득 예산 집행: 1) 예산의 단일 계정으로 소득의 이체 및 공제 2) 규제 수입의 분배; 3) 과도하게 지불된 수입 금액을 예산으로 반환합니다. 4) 예산 수입에 대한 회계 및 예산 수입에 대한 보고서 작성. 지출 예산은 예산 자금의 실제 가용성 내에서 실행됩니다. 예산에 관한 법률이 회계 연도 초부터 발효되지 않은 경우 러시아 연방 정부는 투자 대상에 대한 자금 조달을 계속하고 다른 수준의 예산에 대한 재정 지원을 제공하기 위해 예산 자금을 지출해야 합니다. 주요 조건은 작년의 이러한 비용이 유사한 목적으로 수행되었다는 것입니다 (단, 이전 지출의 한 달에 1/12 이하). 규제 세금을 다른 수준의 예산으로 이전하는 비율, 중앙 집중식 활동에 자금을 제공하기 위해 다른 수준의 예산에 적립되는 수익의 중앙 집중화 표준, 기타 관세 및 비율은 이전 회계 연도의 예산에 관한 법률에 의해 결정됩니다. 회계 연도가 시작된 지 XNUMX 개월 후에 예산이 발효되지 않으면 러시아 연방 정부는 투자, 상환 가능한 자금 제공 및 민간 법률에 대한 보조금을 제외하고 계속해서 소득을 지출하고 분배합니다. 엔티티 및 예비의 형성. 회계 연도가 시작된 후 예산법이 시행되면 중간 예산 관리 기간 동안의 예산 집행 결과를 고려하여 예산법을 변경 및 추가하고 예산 지표를 명확히하는 것입니다. 러시아연방 안정화기금은 연방예산의 일부로, 유가가 기저유가에 비해 초과하여 형성되며, 유가가 상승할 때 연방예산의 균형을 확보하기 위해 별도의 회계, 관리, 사용을 요한다. 가격은 기본 가격 아래로 떨어집니다. 기유가격은 197,1톤당 1달러(배럴당 27달러)에 해당하는 우랄산 원유가격이다. 안정화 기금은 가격 초과로 인한 소득과 기금 자산 배치로 인한 소득을 희생하여 형성됩니다. RF BC에 따라 안정화 기금의 추가 수입은 다음과 같이 결정됩니다. 1) 당월 원유 수출 관세의 연방 예산에 대한 실제 수입의 곱 원유에 대한 이번 달에 유효한 수출 관세율에 대한 기유 가격의 관세; 2) 현재 달의 광물(석유) 추출에 대한 세금의 연방 예산에 대한 실제 수입을 광물(석유) 추출에 대한 현재 세율과 광물(석유) 추출에 대한 세율로 당월의 당월에 석유의 기본 가격으로 상기 세금의 추정 세율. 회계 연도 초의 연방 예산 기금 잔액과 러시아 재무부가 요구하는 연방 예산 기금의 무료 잔액은 안정화 기금에 적립됩니다. 이전 회계 연도의 연방 예산 집행에 대한 보고서를 고려한 결과에 따라 러시아 연방 정부는 연방에 관한 연방법에 따라 사용할 연방 예산 기금의 잔액을 지정합니다. 해당 회계 연도의 예산. 안정화 기금의 자금은 석유 가격이 기준 가격 아래로 떨어질 때 연방 예산 적자를 조달하는 데 사용될 수 있으며, 안정화 기금의 누적 자금 규모가 500억 루블을 초과하는 경우 다른 목적으로 사용될 수 있습니다. 안정화 기금의 자원 사용량은 해당 회계 연도의 연방 예산에 대한 연방법에 의해 결정되며, 그 초안은 러시아 연방 정부가 제출합니다. 러시아 재무부는 보고 월 초의 안정화 기금 잔액, 안정화 기금이 수령한 기금 금액 및 보고 월의 안정화 기금 사용에 대한 정보를 매월 게시합니다. 안정화 기금의 자금은 달러, 유로, 영국 파운드 스털링과 같은 외화로 따로 적립됩니다. 자금은 러시아 중앙 은행 계좌에 보관되며 중앙 은행은 자금 사용에 대한 이자를 지불합니다. 자금 보충은 외국의 채무를 인수하여 수행됩니다. 여기에는 오스트리아, 벨기에, 핀란드, 프랑스, 독일, 그리스, 아일랜드, 이탈리아, 룩셈부르크, 네덜란드, 포르투갈, 스페인, 영국 및 미국 정부의 채무 증권이 포함됩니다. 종이 요구 사항: 1) 부채 발행자는 Fitch Rating 또는 Standard & Poor's 신용 평가 기관의 분류에 따라 AAA 이상의 장기 신용 등급을 받아야 합니다. 발행인에 의한 채무의 조기 상환은 제공되지 않습니다. 2) 러시아 재무부가 정한 채무 문제의 만기에 대한 최소 및 최대 기간의 규범은 의무 사항입니다. 3) 이표 채무에 대한 이표 소득 비율과 채무 의무의 명목 가치가 고정되어 있습니다. 4) 채무의 액면가는 미국 달러, 유로 및 영국 파운드로 표시되며 채무에 대한 지불은 액면가의 통화로 이루어집니다. 5) 유통되는 채무증서 발행 규모는 미국 달러로 표시된 채무의 경우 최소 1억 달러, 유로로 표시된 채무의 경우 최소 1억 유로, 채무의 경우 최소 0,5억 파운드입니다. 파운드로 표시; 6) 채무 문제는 사모를 목적으로 하는 문제가 아닙니다. 강의 5. 시정부 예산 예산의 초안 작성 및 집행 절차는 연방 예산과 동일한 절차입니다. 그러나 중요한 차이점도 있습니다. 지방 예산의 구성은 예산의 지출 부분 목록과 영수증 목록으로 구성됩니다. 적자의 경우 해당 범위의 출처가 표시됩니다. 러시아의 지방 자치 단체 조직에 관한 법률에 따라 세 가지 수준의 지방 자치 단체가 구별되었습니다. 1) 정착, 2) 시정촌, 3) 도시 지역. 각 지방 자치 단체에는 자체 예산이 있습니다. 따라서 시구정촌은 예산을 고려할 때 각 정산 비용의 견적을 요청합니다. 시 구성 예산(구역)과 정착 예산 세트는 시 구역의 통합 예산을 구성합니다. 예산의 수입 부분은 지방, 연방, 지방세 및 수수료 수입, 다른 수준의 예산에서 무상 이전, 시립 재산에서 얻은 수입, 시립 기업에서 얻은 이익의 일부, 벌금 및 기부금으로 구성됩니다. 지방예산의 수입은 세금과 비과세로 나뉜다. 각 지방 자치 단체에는 자체 세금 및 수수료, 기타 지역 수입이 영구적으로 할당됩니다. 지방 자치 정부의 대표 기관은 지방세 및 수수료를 도입하고 이에 대한 요율 및 혜택을 설정할 권한이 있습니다. 세법 변경과 관련된 모든 법적 행위 및 이에 따라 예산 편성에 반영된 모든 법률 행위는 예산 승인 절차 전에 수정되어야 합니다. 지방 당국의 권한은 지방 예산으로 받은 세금 납부를 연기하고 분할할 수 있는 가능성입니다. 이를위한 주요 조건은 다른 수준의 예산에 대한 지방 예산의 예산 대출에 대한 부채가없고 지역 예산 적자의 최대 크기를 준수하는 것입니다. 예산에 대한 세입은 다음과 같습니다. 1) 합의 예산: a) 지방세: ▪ 토지세 - 100%; ▪ 개인 재산세 - 100%; b) 연방 세금: ▪ 개인소득세 - 10%; ▪ 단일 농업세 - 30%; 2) 지방자치단체 예산: a) 지방세: ▪ 정착지 간 지역에 부과되는 토지세 - 100%; ▪ 정착지 간 지역에서 부과되는 개인에 대한 재산세 - 100%; b) 연방 세금 및 수수료: ▪ 개인소득세 - 20%; ▪ 특정 유형의 활동에 대한 귀속 소득에 대한 통합세 - 90%; ▪ 단일 농업세 - 30%; ▪ 주정부 관세 – 100%; 3) 시 지구의 예산: a) 지방세: ▪ 토지세 - 100%; ▪ 개인 재산세 - 100%; b) 연방 세금 및 수수료: ▪ 개인소득세 - 30%; ▪ 특정 유형의 활동에 대한 귀속 소득에 대한 통합세 - 90%; ▪ 단일 농업세 - 60%; ▪ 주정부 관세 -100%; 4) 지방 예산의 기타 자체 수입에는 다음이 포함됩니다. a) 민영화 및 시립 재산 판매로 인한 소득 b) 지방 자치 단체의 영토에 위치하고 주 민영화 프로그램에 따라 수행 된 국유 재산의 민영화로 인한 소득의 최소 10 %; c) 비거주 건물 및 지방 자치 단체 토지 임대를 포함한 시립 재산 임대 수입 d) 러시아 연방 법률에 따라 설정된 하층토 및 천연 자원 사용에 대한 지불 e) 시 기금 및 의류 복권 보유로 인한 소득 f) 지역 예산으로 이관되는 벌금 g) 국세; i) 법인 재산세의 최소 50% j) 법인을 형성하지 않고 기업 활동에 종사하는 개인에 대한 소득세. 지방 자치 단체에 대한 연방 세금 분담액 계산은 해당 법인에 이전된 기금 총액을 기준으로 합니다. 특정 공식을 사용하여 각 지방 자치 단체에 대한 연방 세금 몫이 계산됩니다. 시구정촌예산과 도시구예산은 40%를 기준으로 환경에 미치는 악영향을 부담한다. 도시 지역 및 지방 자치 단체, 모스크바 및 상트 페테르부르크 연방 도시의 예산에는 지방 당국의 알코올 음료 소매 판매 라이센스 발급에 대한 이전 수수료가 부과됩니다 (100 %). 토지의 국가 소유가 결정되기 전에 정착촌, 도시 지역의 예산은 국유 토지 구획의 판매 및 임대에서 수입을 얻습니다 (100 %). 기타 수입에는 지방 자치 단체 인구의 자체 과세가 포함됩니다. 이것은 의도된 목적을 위해 독점적으로 사용되는 시민의 자발적인 XNUMX회성 징수입니다. 지방 자치 단체는 지방 자치 단체의 주민에게 자체 과세 기금 사용에 대해 알립니다. 지방 자치 단체 예산의 수입 부분을 구성 할 때 러시아 연방 정부가 권장하는 수입 및 지출 분류가 적용됩니다. 지방 자치 단체의 비용은 다음을 포함하는 지출 의무와 관련이 있습니다. 1) 지방 정부가 독립적으로 설립하고 자체 수입과 적자 보상 출처를 희생하여 집행하는 지방 정부의 중요한 문제에 대한 규제 법적 행위의 채택. 의원, 영구적으로 권한을 행사하는 지방 자치 정부의 선출직 공무원, 시 공무원, 시립 단일 기업 및 기관의 직원에 대한 보수 금액 및 조건은 독립적으로 결정됩니다. 2) 특정 국가 권력의 지방 자치 단체가 행사할 때 지방 자치 단체의 규범적 법적 행위를 채택합니다. 개별 국가 권한의 실행은 보조를 희생하여 수행됩니다. 예산의 지출 부분을 집계할 때 지방 당국은 지출 약정 기록부를 유지해야 합니다. 이것은 관련 예산을 희생하여 이행해야 할 지출 의무의 출현을 규정하는 일련의 규범적인 법적 행위 및 계약입니다. 지방 자치 단체의 지출 의무 등록부는 해당 주체의 국가 권력 집행 기관에 제출됩니다. 예산 지출은 경제적 내용에 따라 경상 지출과 자본 지출로 구분됩니다. 예산의 자본 지출 - 기존 또는 새로 생성된 법인에 대한 투자를 위한 지출 항목을 포함하여 혁신 및 투자 활동을 제공하는 예산 지출의 일부입니다. 경상 예산 지출 - 예산 지출의 일부로, 보조금, 교부금 및 보조의 형태로 지방 정부의 현재 기능을 보장합니다. 지방 예산의 지출 부분에는 다음이 포함됩니다. 1) 지역적으로 중요한 문제 해결과 관련된 비용; 2) 특정 국가 권한의 구현과 관련된 비용; 3) 시립 대출에 대한 부채 상환 및 상환과 관련된 비용; 4) 대출에 대한 시 부채의 서비스 및 상환과 관련된 비용; 5) 시 직원, 시 재산의 대상, 민사 책임 및 기업 위험에 대한 보험 지출; 6) 기타 비용. 지방 자치 단체의 지출 분류는 연방 예산에 따른 분류의 편집과 동일합니다. 예산 자금의 제공은 예산 기관의 유지를 위한 충당금의 형태로 수행됩니다. 상품, 작업 및 서비스 비용을 지불하기 위한 자금 인구로의 이전; 지방 정부가 인구에 대한 의무 지급을 이행하기 위한 지출; 법인에 대한 예산 대출(세금 및 납부금 및 기타 의무 납부를 위한 세액 공제, 연기 및 할부 포함) 개인 및 법인에 대한 보조금 및 보조금 예산간 이동 등 예산 적자가 발생하면 대출(증권 발행), 신용, 부동산 매각, 지역 예산 기금 기록을 위한 계정 잔액 변경과 같은 내부 자금 조달 출처가 사용됩니다. 지방 예산 적자의 규모는 연방 예산의 재정 지원과 러시아 연방 구성 기관의 예산을 제외하고 지방 예산 수입의 10%를 초과할 수 없습니다. 지방자치단체가 발행한 지방자치단체의 공채를 시민 또는 법인이 취득하여 시세차입계약을 체결합니다. 지방채는 지방자치단체 발전을 위한 프로그램과 사업을 수행하기 위한 목적으로만 발행되며, 발행은 지방자치단체 재산과 지방예산 자금으로 확보된다. 러시아 은행의 신용과 초기 배치 중 지방 자치 단체의 부채 취득은 재정 적자 자금의 원천이 될 수 없습니다. 이미 언급했듯이 지방 자치 단체의 예산을 작성할 때 각 정착촌에 대한 수입 (지출) 추정치를 제시해야합니다. 모든 비용은 항목별로 분류됩니다. 지방 자치 단체의 집행 당국은 예산을 작성하고 독립적으로 실행할 권리가 있습니다. 25.09.1997년 126월 XNUMX일자 연방법 No. XNUMX-FZ "러시아 연방 지방 자치의 재정 기반"에 따라 공공 기관은 다음을 보장합니다. 1) 지방 자치 단체의 대표 기관이 지방 예산 기금의 사용 방향을 독립적으로 결정할 권리; 2) 수입 증가 또는 지출 감소의 결과로 회계 연도 말에 형성된 지방 예산 기금의 여유 잔액을 독립적으로 관리할 수 있는 지방 자치 정부의 대표 기관의 권리 3) 연방법 및 러시아 연방 구성 기관의 법률 및 기타 주 당국의 결정으로 인해 발생한 지출 증가 또는 지방 예산 수입 감소에 대한 보상. 예산 책정은 국가의 최소 사회 기준, 즉 공공 기관이 설정한 사회 규범의 적용을 기반으로 해야 합니다. 헌장에서 시 지구는 예산 절차에 대한 조항을 수정합니다. 지방 예산에 대한 작업은 예산 초안, 검토 및 승인, 집행, 시 예산 집행에 대한 보고와 같은 여러 단계를 거칩니다. 시 행정부는 시 예산 초안 및 장기 재정 계획 개발에 관한 시 행정부장의 연례 결의에 따라 프로젝트를 작성합니다. 시 예산의 초안은 다음 회계연도가 시작되기 XNUMX개월 전에 시작됩니다. 부처 간 위원회는 예산 검토에 직접 관여합니다. 위원회의 활동은 러시아 연방의 현행법, 주제의 입법, 시정촌 헌장 및 기타 규제 법적 행위에 의해 안내됩니다. 위원회의 주요 업무는 다음과 같습니다. 1) 예산 및 예산 외 기금의 수익 측면이 시의 적절하고 완전한 형성을 보장하기 위해 예산 집행과 관련된 구조 및 경제 주체의 활동을 조정하고 규제합니다. 2) 형식 및 실행 방법의 정의 3) 기존 부채를 상환하기 위해 기업 및 조직의 모든 가용 자원을 동원합니다. 4) 새로운 소스의 검색 및 동원; 5) 예산 집행, 연금 기금의 입장, 채무자 기업 및 채무 상환을 위해 취한 조치와 관련된 상황에 대해 행정부 장에게 지속적으로 통보합니다. 시정예산안 작성에 대한 시정 부처간 위원회의 결정을 고려하여, 시정 재정위원회는 올해 1월 XNUMX일까지 예산안을 확정하고 있다. 시정청장은 심의 결과에 따라 시의 예산안을 승인하거나 이를 기각하고 수정을 위해 송부한다. 공청회 절차를 거친 후, 필요한 서류 및 자료와 함께 시 예산에 대한 결정안 초안을 시 두마에 제출하여 승인을 받습니다. 예산 초안 청문을 위한 문서 및 자료 목록: 1) 다음 회계 연도에 대한 도시 영토의 사회 경제적 발전 예측; 2) 다음 회계연도 시의 예산 및 세금 정책의 주요 방향; 3) 다음 회계연도에 대한 시의 통합 재정 수지 예측; 4) 다음 회계연도의 목표 투자 프로그램 초안; 5) 경제의 지방 자치 부문에 대한 개발 계획; 6) 다음 회계 연도에 제공되는 시의 시 내부 부채 구조 초안 및 시의 시 내부 차입 프로그램; 7) 제공된 세금 혜택 및 시립 재산의 우선 사용으로 인한 예산 손실 평가; 8) 현재 회계연도의 예상 예산 집행 평가 9) 계획 연도에 실행 및 자금 조달이 예상되는 시립 프로그램 목록; 10) 법률에 규정된 방식으로 이전된 지역 및 연방 예산의 자금 부족으로 인해 실행할 수 없는 입법 행위(그 일부) 목록; 11) 시 예산이 시행을 위한 자금을 제공하지 않기 때문에 다음 회계 연도에 그 효과가 취소되거나 중단된 시 두마(그 부분)의 결정 목록; 12) 시립 재산의 사유화 프로그램; 13) 재산권의 범위를 정하기 전에 시립 재산 및 토지 사용으로 인한 소득 금액을 결정하는 결정; 14) 관점 재정 계획; 15) 지난 회계 연도에 대한 시 목표 프로그램의 실행 분석 및 현재 회계 연도에 대한 예측. 또한, 도시 예산에 대한 결정 초안은 도시 두마에 제출됩니다. 예산 초안과 동시에 다음을 City Duma에 제출해야 합니다. 1) 재정 적자를 충당하기 위해 다음 회계 연도에 제공되는 시 내부 차입 프로그램 2) 제공된 세금 혜택 및 시립 재산의 우선 사용으로 인한 예산 손실 평가; 3) 현재 회계연도의 예상 예산 집행 평가 4) 시립 재산의 민영화를 위한 예측 계획 초안; 5) 주요 소득 분류 항목에 따른 계산 6) 시 예산 초안에 대한 공청회 최종 문서. 시 두마에 제출된 후 근무일 XNUMX일 이내에 시 예산에 대한 결정 초안은 예산 심의를 담당하는 상임 위원회에 보내집니다. 제출된 자료의 법률 준수 여부에 대한 결정은 XNUMX일 이내에 시의장에게 발표됩니다. 첨부 문서가 요구 사항을 충족하지 않는 경우 프로젝트는 개발자에게 반환됩니다. 프로젝트의 준수 여부에 따라 시의 장은 제안 및 수정안의 검토 및 제출을 위해 상임 위원회에 이 프로젝트를 보내고 의견 준비를 위해 통제 및 회계 상공 회의소에 보냅니다. 상임 위원회의 제안 및 수정안, 시 예산 초안에 대한 통제 및 회계 회의소의 의견은 시 예산 심의를 담당하는 상임 위원회에 보내집니다. 제안 및 수정 사항이 포함된 도시 예산에 대한 결정 초안은 상임 위원회 회의에서 검토되고 최종 결정되어 도시 두마 회의에서 검토를 위해 제출됩니다. 시의회 회의에서 시 예산을 결정하는 마감일은 20월 XNUMX일을 넘을 수 없습니다. 예산 프로세스의 다음 단계는 예산 집행입니다. 시 행정부는 시 예산의 집행을 보장합니다. 시는 예산의 재무 집행을 설정합니다. 예산집행과 집행의 조직화, 시예산과 예산자금의 통합회계관리는 시행정재정위원회에 위임된다. 시예산은 현금창구의 통일성과 경비의 종속성을 원칙으로 집행한다. 시 행정부와 연방 재무부 사이에서 매년 다음 회계 연도의 시 예산 승인 전에 예산 집행에 대한 합의가 체결됩니다. 예산의 현금 집행이 수행되는 은행은 경쟁 기반으로 선택됩니다. 지방 자치의 입법 기관은 지방세를 징수하기 위해 지방 예산을 희생하여 지방세 서비스를 만들 권리가 있습니다. 시세 서비스는 러시아 연방 세법 준수를 통제하기 위해 세무 당국의 노력을 통합하고 조정합니다. 지방세 서비스는 필요한 모든 정보를 연방세 서비스에 제공할 의무가 있습니다(연방 법률 No. 126). "러시아 연방 지방 자치의 재정적 기초". 또한 지방 자치 당국은 질적 예산 집행을 목적으로 지방 예산을 희생하여 지방 재무부를 만들 권리가 있습니다. 지방 자치 단체는 연방 재무부의 영토 기관을 통해 체결된 계약에 따라 승인된 은행에 다음 기능을 할당할 권리가 있습니다. 1) 지방 예산의 현금 집행; 2) 지방 정부에 대한 현금 서비스; 3) 소득을 지방 예산으로 의무적으로 이전하는 주 및 지방 공채 구매를 통한 지방 예산 기금의 무료 잔고 배치; 4) 지방 자치 단체 채권 및 지방 현금 및 의류 복권 티켓 배치. 시 행정부 재정위원회는 세입 기록을 유지하고 시 예산 세입에 대한 보고서를 작성하고 세입을 조정합니다. 소득별 시예산 집행은 다음과 같이 이루어진다. 1) 예산의 단일 계정으로 소득의 이체 및 공제 2) 과도하게 지불된 수입 금액을 예산으로 반환합니다. 3) 예산 수입에 대한 회계 및 예산 수입에 대한 보고서 작성. 비용에 대한 도시 예산 집행은 계정의 실제 자금 가용성 한도 내에서 발생합니다. 이 경우 승인 및 자금 조달이라는 두 가지 절차가 준수됩니다. 승인 절차는 다음과 같이 나뉩니다. 1) 예산 일정의 작성 및 승인 2) 예산 기금의 주요 관리자, 관리자 및 수취인에 대한 예산 세출 통지의 승인 및 전달, 예산 기금 및 예산 기관의 관리자에 대한 수입 및 지출 추정 승인 3) 예산 기금의 주요 관리자, 관리자 및 수령인에 대한 예산 의무 한도에 대한 통지의 승인 및 전달 4) 예산 기금 수령자의 금전적 의무 수락; 5) 금전적 의무 이행의 확인 및 조정. 자금 조달 절차는 예산 자금 지출로 구성됩니다. 회계 연도가 시작된 이후 예산에 대한 결정이 발효되지 않은 경우 예산의 임시 관리는 러시아 연방 예산법에 따라 수행됩니다. 예산 집행 과정에서 세입 규모가 감소하는 경우, 시 행정부장은 예산 지출을 줄이기 위한 제도 도입을 결정하고 이 제도를 도입할 권리가 있습니다. 시예산을 집행하는 동안 실제로 받은 소득이 시예산의 결정에서 승인된 금액을 초과하여 예산적자 규모를 줄이고 예산의 채무를 줄이는 지불금을 시정청 재정위원회에서 지시하고, 시 예산에 대한 결정을 변경 및 추가하지 않고. 동시에, 시 행정부 재정위원회는 추가 통합예산 목록을 작성하고 승인합니다. 예산 결정에 의해 승인 된 금액을 초과하고 예상 수입 및 비용을 초과하는 시 예산 집행에서 실제로 수입을 창출하는 활동에서 얻은 수입은 이러한 예산 기관의 비용을 조달하는 데 사용됩니다. 회계 연도는 31월 XNUMX일에 종료됩니다. 완료되는 연도의 시 예산 집행에 사용되는 계정은 폐쇄될 수 있습니다. 완료된 연도의 수락 된 금전적 의무에 대한 운영이 끝난 후 도시 예산 통합 계정의 자금 잔액은 다음 회계 연도 초의 잔액으로 회계 처리됩니다. 시예산 집행 보고 시 행정부의 재정 위원회는 도시 예산 집행에 대한 분기별, 반기별 및 연간 보고서를 작성하여 러시아 연방 구성 기관의 재무부인 도시 두마에 제출합니다. 구청장은 다음과 같은 보고서를 제출합니다. 1) 목표 투자 프로그램의 실행에 대한 보고서 2) 시 목표 프로그램의 실행에 대한 보고; 3) 러시아 재무부가 수립한 분기별(월별) 보고에 해당하는 금액으로 시정촌 예산 집행에 대한 보고서 4) 보고 날짜 현재 시 예산 적자의 수입, 지출 및 내부 자금 조달 출처의 업데이트된 예산 내역; 5) 보고일 현재 예산 지출의 부서 구조에 대한 업데이트된 설명; 6) 소득(지역 예산에서 시 예산으로의 무상 이체 수령 고려), 비용, 내부 자금 출처 측면에서 시 예산 집행 분석; 7) 지역 예산의 보조금 및 보조금을 희생하여 수행 된 비용 집행 분석; 8) 부록이 있는 시 예산의 업데이트된 예산 할당 분석에 대한 분석 메모 9) 시 예산 기금의 주요 관리자에게 할당된 시 예산 기금의 재분배 명령의 등록부; 10) 시 행정부의 예비 기금 사용에 대한 보고서; 11) "주택 및 공동 서비스" 섹션에 따른 자금 조달에 대한 정보 12) 시 예산에서 에너지 자원의 자금 조달 분석; 13) 예산 대출 및 예산 크레딧의 제공 및 상환에 대한 보고 14) 시 부채 장부에서 발췌; 15) 기업가 및 기타 소득 창출 활동에서 얻은 소득에 대한 정보 16) 기업가 및 기타 소득 소득에서받은 자금을 희생하여 수행 된 비용에 대한 정보; 17) 수입 및 지출 측면에서 시 예산 집행 예측; 18) 도시의 시립 재산 사용으로 얻은 소득에 대한 보고서; 19) 도시의 시립 재산 사용으로 얻은 소득 분석; 20) 수치와 사실로 도시의 시립 재산에 대한 분기별 정보; 21) 개별 경제 분류 코드별 미지급금 정보 22) 기타 문서. 시 예산 집행에 관한 연례 보고서의 검토 및 승인은 시의회에서 수행합니다. 늦어도 1월 XNUMX일까지 제출해야 합니다. 시의회는 시예산 집행에 관한 연차보고서를 심의한 결과에 따라 시예산 집행에 관한 연차보고서를 승인하거나 승인하지 않는 두 가지 결정 중 하나를 내립니다. 시 예산의 지출 부분은 예비 기금의 생성을 제공합니다. 총 비용에서 차지하는 비율은 시 예산 승인 비용의 3%를 초과해서는 안 됩니다. 기금 조성의 목적은 긴급 복구 작업, 현재 회계 연도에 발생하는 자연 재해 및 기타 비상 사태의 결과 제거, 시 예산에 제공되지 않은 지역 행사에 대한 예상치 못한 긴급한 비용을 조달하는 것입니다. 펀드 자금 사용 지침: 1) 예상치 못한 경제적 비용의 자금 조달(국가 및 지역적으로 중요한 기념일 행사 개최, 지역 및 지역적으로 중요한 회의, 전시회 및 세미나 개최, 공식 대표단 접수 보장, 지방 정부의 규범적 행위 모음집 출판, 수리 및 수행 지방 정부 및 해당 구조 하위 부서의 요청에 따른 복원 작업 및 지방 정부 직원에 대한 물질적 지원 제공 2) 긴급한 목표 사회 지원을 위한 비용 조달(비영리 단체, 공공 기관 및 협회에 대한 지원, 일회성 보너스 지급 및 특별한 공로를 가진 시민에 대한 일회성 재정 지원 제공, 저소득 및 저소득층 인구 중증 만성 질환 (종양학, 당뇨병, 혈액 질환, 활동성 결핵 등) 환자에게 의료 및 의약품 제공을위한 추가 비용 조달 대회 개최 지원, 아마추어 아동의 창의성, 특히 영재 청소년, 대학생 및 기술 학교 학생에 대한 물질적 지원, 창의적 근로자에 대한 물질적 지원, 교육 및 의료 기관, 아동 및 사회 기관, 문화 기관에 대한 다양한 유형의 지원 제공, 일회성 물질 지원 제공 다른 수준의 예산으로 자금을 조달하는 조직 및 기관) 3) 자연재해 및 기타 긴급 상황의 결과를 제거하기 위한 긴급 복구 작업 자금 조달(자연 재해 및 기타 긴급 상황의 결과를 제거하기 위한 긴급 복구 작업 수행 자금, 사고로 피해를 입은 시민에게 일회성 재정 지원 제공, 재해 및 자연 재해, 긴급 홍수 통제 조치 수행, 사고, 위험한 자연 현상, 재해, 인명 피해를 초래할 수 있는 자연 재해 또는 기타 재해로 인한 긴급 상황 발생 시 주민을 위한 임시 숙소 센터 준비 및 배치 건강, 상당한 물질적 손실 및 사람들의 생활 조건 파괴). 예비기금의 지출은 연방준비기금의 지출과 중복됩니다. 공무원에 대한 물질적 지원 비용은 예외입니다. 연방 차원에는 그러한 기사가 없습니다. 기금 자원의 지출에 대한 통제는 러시아 연방의 현행법에 따라 수행되며 예산 및 재정, 투자 정책, 세금, 지방 자치 단체의 경제 발전 및 통제 및 회계 상공 회의소에 위임됩니다. . 강의 6. 예산 간 관계 연방 예산과 러시아 연방 및 지방 자치 단체의 구성 기관 예산 간의 재정 관계 형성에 대한 주요 접근 방식은 러시아 연방 예산법(BC RF)의 입법 원칙, 결의 및 명령에 기반합니다. 정부 및 러시아 연방, 지방 자치 단체의 구성 기관의 규제 법적 행위. 예산 연방주의를 강화하는 방법은 매년 개선되고 있습니다. 그 이유는 지난 회계연도의 요약, 러시아의 중기 사회경제적 발전 전망, 러시아연방 대통령의 연례 러시아연방회의 메시지, 러시아 연방의 예산 연방주의 발전. 집행 기관이 직면한 주요 임무는 연방 법률을 러시아 연방의 주 당국, 러시아 연방의 구성 기관의 주 당국 및 지방 정부 간의 권한 구분에 관한 법률에 맞추는 것입니다. 2005 년 04.07.2003 "연방법의 수정 및 추가에 관한"연방법 No. 95-FZ "러시아 연방 주체의 입법 기관 및 집행 기관 조직의 일반 원칙"및 부분적으로 , 06.10.2003 년 131 월 XNUMX 일 No. XNUMX-FZ의 연방법 "러시아 연방의 지방 자치 단체 조직의 일반 원칙"에 따라 러시아 연방 예산 및 세금 코드에 대한 관련 수정 사항이 준비되었습니다. . 세법의 변경은 법인 소득세율의 6,5%, 즉 17,5%의 연방 예산 중앙 집중화에 관한 것이며, 나머지는 지역 예산에 반영되어야 합니다. 동시에 지역 당국은 소득세율을 낮추기 위해 독립적으로 결정할 수 있습니다 (그러나 13,5 % 이상). 중앙 예산의 처분에 따라 토지세와 광물 및 석유 추출에 대한 세금 수입(수입의 95%)이 등록되어 있습니다. 예산 시스템 수준 간의 세수 분배는 예산 및 세금 코드에 의해 고정됩니다. 이는 중장기 예산 계획 도입을 위한 조건을 생성하고 영토 예산 수입의 안정성과 예측 가능성을 증가시키기 때문입니다. 해당 예산의 지출 구성에서 러시아 연방 구성 기관의 국가 당국과 지방 정부의 예산 권한이 크게 확장되었습니다. 법률에 따라 지불 금액과 절차는 지역 및 지방 자치 단체에 의해 결정됩니다. State Duma가 통합 사회 세율 (35,6 %에서 26 %로)을 낮추고 현물 혜택의 대부분을 특정 범주의 시민에게 현금으로 이전하는 것과 관련된 러시아 연방 정부의 입법 이니셔티브를 승인 한 후 , 지역 수익이 크게 증가했습니다. 또한 주택 및 공동 부문 및 운송 기관의 기업 재무 상태 개선 방향에 변화가 있었고 혜택 제공에 대한 국가 의무에 대한 재정 지원의 투명성이 높아졌습니다. 결과적으로 지역의 자원 잠재력이 증가하고 러시아 연방 예산 시스템에 대한 수입이 증가했습니다. 통합 사회 세금의 분배: 1) 연방 예산 - 수입의 20,0%; 2) 러시아 연방 연금 기금의 예산 - 14,0%; 3) 러시아 연방 사회 보험 기금의 예산 - 2,9%; 4) 연방 의무 의료 보험 기금의 예산 - 1,1%; 5) 영토 의무 의료 보험 기금에 - 영수증의 2,0%. 법률 No. 131-FZ "러시아 연방 지방 자치 단체 조직의 일반 원칙"은 구성 기관의 주 당국과 지방 당국이 공공 부문 근로자의 보수 수준을 결정하는 문제를 독립적으로 해결할 수 있는 기회를 제공했습니다. 다양한 산업 분야에서. 지방 당국은 이 지출 항목의 증가 시기와 비율을 설정하기 위해 연방 센터로부터 완전한 독립을 얻었습니다. 예산의 수익 측면을 늘리는 데 있어 중요한 점은 혜택의 수익화입니다. 도시, 교외 및 지역 통신에서 모든 유형의 대중 교통을 무료로 이용할 수 있는 연방 공무원 및 법 집행 기관 직원의 혜택이 현금으로 전환되었습니다. 영토 예산의 현재 문제를 해결하는 효율성을 향상시키기 위해 예산 간 이전은 러시아 연방 구성 기관의 예산 및 지역 예산에 제공되는 자금 측면에서 중요한 역할을합니다. 그들의 의도 된 목적과 구성은 예산 및 세법의 변경을 고려하여 연방 예산 지출을 기반으로 형성됩니다. 송금은 러시아 연방의 재정 지원을 위한 연방 기금, 지역 개발 기금, 지역 및 시 재정 개혁 기금 및 보상 기금을 통해 이루어집니다. 연방 예산에서 제공되는 예산 간 이체의 형태는 러시아 연방 예산법에 의해 결정됩니다. 여기에는 다음이 포함됩니다. 1) 예산 크레딧 - 이것은 재정 지출의 한 형태로, 법인 또는 기타 예산에 반환 가능하고 상환 가능한 기준으로 자금을 제공합니다. 2) 보조금 -이것은 무료로 취소 할 수없는 기준으로 러시아 연방 예산 시스템의 다른 수준의 예산에 제공되는 예산 기금입니다. 보조금은 러시아 연방 주제의 재정 지원을 위한 연방 기금에서 이루어집니다. 러시아 연방의 구성 기관의 주 당국 및 지방 정부가 러시아 연방 예산 법률 및 세금 및 수수료에 관한 러시아 연방 법률을 준수하는 경우 제공됩니다. 3) 보조금 -이들은 특정 목표 지출의 구현을 위해 무료로 취소할 수 없는 기준으로 러시아 연방 예산 시스템의 다른 수준의 예산 또는 법인에 제공되는 예산 기금입니다. 보조금은 연방 보상 기금에서 공제됩니다. 4) 보조금 -이것은 목표 비용의 공동 자금 조달 조건에 따라 러시아 연방 예산 시스템의 다른 수준의 예산, 개인 또는 법인에 제공되는 예산 기금입니다. 러시아 연방의 구성 기관 및 지방 정부의 주 당국이 러시아 연방 예산 법률 및 세금 및 수수료에 관한 러시아 연방 법률을 준수하는 조건으로 제공됩니다. 연방 예산에서 이전되는 주요 형태는 예산 대출, 보조금, 보조금, 보조금입니다. 연방 예산의 예산 대출은 최대 XNUMX년 동안 제공됩니다. 이것은 상환 원칙에 따라 운영되기 때문에 예산 대출을 다른 유형의 이전과 구별합니다. 신용 금액은 연방 예산을 작성할 때 결정됩니다. 각 기업은 이러한 종류의 금융 소득을 얻을 권리가 있습니다. 그러나 법인의 법인은 신용 기록이 양호해야 합니다. 센터에 대한 채무(이미 받은 대출금 상환, 세금 공제 등)가 없어야 합니다. 다른 대출과 마찬가지로 예산 대출은 다음 회계 연도의 연방 예산에 대한 연방법에 의해 설정된 이자율로 수행됩니다. 제공된 예산 대출이 제 시간에 상환되지 않으면 문제가 발생합니다. 이 경우 이러한 대출의 잔액은 러시아 연방 구성 기관의 재정 지원을 위한 연방 기금의 보조금, 연방 세금 및 수수료에서 공제, 특별 조세 제도에 의해 제공되고 예산으로 이전되는 세금으로 균등화됩니다. 러시아 연방의 구성 기관. 국가 당국은 예산 크레딧 사용에 대한 책임이 있습니다. 따라서 법률은 신용 자원을 지역 예산에서 법인으로 이전하는 것을 금지합니다. 보조금은 정부간 이전으로 분류됩니다. 연방 예산의 일환으로 지역에 대한 보조금 공제를 위한 특별 기금인 러시아 연방 주체의 재정 지원을 위한 연방 기금이 형성되고 있습니다. 이 기금을 만드는 목적은 러시아 연방 구성 기관의 예산을 균등화하는 것이었습니다. 다음 회계 연도에 대한 승인을 받아야 하는 러시아 연방 대상 재정 지원을 위한 연방 기금의 양은 현재 회계 연도에 대한 승인을 받아야 하는 해당 기금의 양에 인플레이션율을 곱하여 결정됩니다. 다음 회계연도에 대한 예측(소비자 물가 지수). 기금의 재정 자원의 양은 두 번째 독서에서 승인되고 보조금 분배는 세 번째 독서에서 이루어집니다. 러시아 연방 주제에 할당 된 기금의 보조금 총액은 다음 공식에 의해 결정됩니다. FFPR = 유1 + 유2 + 유3, 여기서 FFSR은 러시아 연방 주제에 할당된 기금의 보조금 총액입니다. U1- 첫 번째 단계에서 러시아 연방 주제에 할당된 기금의 보조금 금액; U2- 두 번째 단계에서 러시아 연방 주제에 할당 된 기금의 보조금 금액; U3-특별한 경우 러시아 연방 주제에 할당 된 기금의 보조금 금액. 첫 번째 단계에서 기금의 보조금 분배에 대한 예상 예산 보안 수준이 결정됩니다(예상 예산 보안을 균등화하기 위한 첫 번째 기준으로 설정된 수준을 초과해서는 안 됨). 공식에 의해 결정: U1 = 러시아 연방 구성 기관의 추정 예산 충분성과 추정 예산 충분성을 균등화하기 위한 첫 번째 기준으로 설정된 수준 간의 격차 감소 정도는 85%로 간주됩니다. 두 번째 단계에서 기금의 보조금 금액은 러시아 연방의 주제에 분배되며 예상 예산 보안 수준은 첫 번째 단계에서 분배되는 기금의 보조금을 고려하여 해당 수준을 초과하지 않습니다 예상 예산 보안을 균등화하기 위한 두 번째 기준으로 설정되며 다음 공식에 의해 결정됩니다. U2 = (추가 교부금으로 정의된 금액을 제외한 다음 회계 연도 기금의 기부 금액 - U2) x 첫 번째 단계에서 분배된 기금의 보조금을 고려하여 러시아 연방 구성 기관의 예상 예산 안정성 수준을 예상 예산 균등화를 위한 두 번째 기준으로 설정된 수준으로 가져오는 데 필요한 자금의 양 보안 / 첫 번째 단계에서 분배된 기금의 보조금을 고려하여 러시아 연방의 모든 주체의 예상 예산 안정성 수준을 예상 예산 균등화를 위한 두 번째 기준으로 설정된 수준으로 끌어올리는 데 필요한 총 자금 금액 공급. 러시아 연방 재무부는 현재 회계 연도의 1월 XNUMX일까지 구성 기관에 데이터를 보내 다음 재정을 위한 러시아 연방 구성 기관의 재정 지원을 위한 연방 기금의 자금 분배를 계산해야 합니다. 년도. 현재 회계 연도의 1 월 1 일까지 명명 된 부서는 러시아 연방 구성 기관의 국가 권력 집행 기관과 초기 데이터의 조정을 수행합니다. XNUMX월 XNUMX일 이후에 연방 기금의 보조금 계산에 대한 초기 데이터를 변경하는 것은 더 이상 허용되지 않습니다. 모든 계산이 끝나면 러시아 연방 주제의 재정 지원을위한 연방 기금의 보조금 분배 프로젝트가 State Duma에 제출됩니다. 또한 이미 언급했듯이 연방 기금의 예산 초안은 연방 이사회의 연방 예산에 관한 법률의 세 번째 독서에서 채택됩니다. 28.01.2005년 80월 6일자 No. XNUMX-r. 지역별 보조금 분배가 승인되었습니다. 예산의 균형을 보장하기 위한 조치를 지원합니다(표 XNUMX). 러시아 연방 재무부는 목적지에 보조금을 보낼 의무가 있습니다. 표 6

보조금이 많을수록 지역에서 관찰되는 예산안보 수준은 낮아진다. 보조금 수령액이 최소 수준인 대상에는 우드무르트 공화국, 하카시아 공화국, 벨고로드 지역, 칼리닌그라드 지역, 무르만스크 지역, 노브고로드 지역이 포함됩니다. 나머지 지역은 중간 및 저예산 보안이 있는 지역으로 분류됩니다. 가장 도움이 필요한 이른바 수혜 지역에는 다게스탄 공화국, 사하 공화국, 알타이 영토, 체첸 공화국이 포함됩니다. 2007년에 비해 2006년에 보조금 수령의 총 증가는 13%(1,3배 증가)였습니다. 보조금은 지역 예산을 지원하는 또 다른 방법입니다. 이러한 유형의 이전은 구성 기업의 기반 시설 개발 프로그램에 대한 지분 자금 조달을 제공하도록 설계되었습니다. 또한, 연방 예산 보조금의 도움으로 지역 당국은 예산의 일부로 시 개발 기금을 조성합니다. 이러한 목적을 위해 연방 예산에 따라 지역 개발을 위한 연방 기금이 만들어지고 있습니다. 기금의 양은 연방 예산에 관한 법률의 세 번째 독서에서 승인됩니다. 공동 자금 조달을 신청하는 연방 대상 프로그램인 사회적 지역 프로그램 간에는 일정한 경쟁이 있습니다. 가장 높은 우선 순위의 선택은 러시아 연방 대통령과 러시아 연방 정부의 법률 및 규제 법적 행위에 따라 수행됩니다. 보조금 제공에 대한 최종 결정은 대상의 예산 보안 지표를 계산한 후 이루어집니다. 지표 계산은 보조금이 이미 분배된 마지막 순간에 수행됩니다. 계산은 러시아 연방, 사회 공학 인프라, 고정 자본에 대한 투자 자원 투자의 주제 제공 분석을 기반으로합니다. 18.08.2005년 524월 2005일 법령 No. XNUMX "XNUMX년 연방 지역 개발 기금의 보조금 지급 규칙 승인"에 따라 러시아 연방의 주체는 다음과 같은 경우 기금의 기금을 받을 자격이 있습니다. 1) 러시아 연방 구성 기관의 재정 지원을 위한 연방 기금의 보조금 분배 후 러시아 연방 구성 기관의 예상 예산 보안 수준은 러시아 연방의 평균 수준을 10 이상 초과하지 않습니다. %; 2) 사회 및 공학 기반 시설을 갖춘 러시아 연방 구성 기관의 제공 수준과 60인당 고정 자본 투자 수준은 러시아 연방 평균 수준보다 XNUMX% 낮습니다. 보조금을받을 자격이있는 과목의 경우 러시아 재무부는 연방 지역 개발 기금의 자금 금액에서 과목의 몫을 계산합니다. 이를 위해 다음 공식이 사용됩니다. D = (오너 xH우리 x I / BO) / (O너 xH우리 x I / BO), 여기서 D - 기금 자원의 총액에서 러시아 연방 주제의 몫; О너 - 러시아 연방의 평균 수준에서 사회 및 엔지니어링 기반 시설 및 XNUMX인당 고정 자본에 대한 투자를 갖춘 러시아 연방의 구성 기관 제공 수준의 일반적인 편차; Ч우리 - 러시아 연방 주제의 영구 인구 수; I - 러시아 연방 구성 기관의 예산 지출 지수; BO - 보조금 분배 후 주제의 예산 보안. 또한 지역 수준의 연방 기금을 희생하여 지역 및 지방 자치 단체의 공공 기반 시설 개발에 대한 공동 자금 조달 수준이 계산됩니다. 우리 = 0,5 / BO, 어디에서 우리 - 지역 및 지방 자치 단체의 중요성을 지닌 공공 기반 시설 개발의 공동 자금 조달 수준; 0,5 - 지역 및 지방 자치 단체에서 중요한 공공 기반 시설 개발에 대한 평균 공동 자금 조달 수준. 기금을 희생하여 지역 및 시립 중요 공공 기반 시설 개발에 대한 공동 자금 조달 수준은 기금의 총 기금 및 구현을 위해 제공된 러시아 연방 구성 기관의 통합 예산의 75%를 초과할 수 없습니다. 이러한 목표의. 연방 정부의 중요한 보조금은 엔지니어링 기반 시설 시설뿐만 아니라 사회 기반 시설 시설(유치원 및 교육 기관, 주립 시립 의료 기관)의 개발에 사용될 수 있습니다. 이에 따라 러시아 연방의 주제는 엔지니어링 인프라 개발을 위한 조치를 결정합니다. 동시에, 조치의 시행은 XNUMX년을 넘지 않아야 합니다. 지역 당국은 특정 날짜 이전에 주제의 통합 예산에서 자금 금액에 대한 정보를 제공해야 합니다. 지정된 정보가 이 마감일 전에 제출되지 않으면 해당 지역은 자동으로 기금으로부터 보조금을 받을 권리를 상실합니다. 보고 기간 다음 달 10일(지역 및 시정촌의 사회적 요구에 대한 통합 예산의 자금 사용 보고서는 러시아 재무부에 제공됨) 이후에 필요한 자금이 이체됩니다. 그러나 기금은 지역 당국이 기금을 희생하여 공동 자금을 조달하는 경우 지정된 기간 전에 자금을 제공할 권리가 있습니다. 사회 개발 프로그램 자금 조달 마감일이 위반되면 지역 당국의 조치가 RF 예산 코드와 모순되며 자금 흐름이 중단됩니다. XNUMX개월 이내에 위반 사항이 시정되지 않으면 해당 지역은 할당된 자금을 상실하고 철회된 보조금은 다른 지역에 분배됩니다. 기금에서 받은 기금은 예산의 일부로 지방 자치 단체를 지원하기 위한 기금 형성에 법인이 사용할 수 있습니다. 추가 자금 경로는 동일합니다. 보조금은 유치원 및 교육 기관, 의료 시설 및 엔지니어링 기반 시설의 개발에 사용해야 합니다. 앞으로 주체의 집행 당국은 할당된 자금의 목표 사용에 대해 보고해야 합니다. 사회 및 공학 기반 시설의 대상과 XNUMX 인당 고정 자산에 대한 투자 대상 제공을 결정하기 위해 특수 지표가 계산됩니다. 이 지표는 러시아의 동일한 지표 평균에서 나열된 대상이 있는 주체 제공 수준의 편차를 기반으로 합니다. 전체 편차는 각 산업의 편차와 관련하여 연방 통계청에서 제공한 데이터를 기반으로 계산됩니다. 지표 계산의 예: 우리의 =ΔD + ΔSh + ΔB+ ΔF + ΔI, 여기서 Tsd는 러시아 연방의 평균 수준에서 사회 및 엔지니어링 기반 시설과 XNUMX인당 고정 자본 투자를 갖춘 러시아 연방의 구성 기관 제공 수준의 일반적인 편차입니다. ΔD - 러시아의 평균 수준에서 유치원 기관에 과목 제공 수준의 편차; ΔSh - 러시아 연방의 평균 수준에서 일반 교육 기관에 과목 제공 수준의 편차; ΔB - 러시아 연방의 평균 수준에서 의료 기관에 대한 주제 제공 수준의 편차; ΔЖ - 러시아 연방의 평균 수준에서 엔지니어링 기반 시설을 갖춘 러시아 연방 구성 기관의 제공 수준 편차; ΔI - 러시아 연방의 평균 수준에서 XNUMX 인당 고정 자산에 대한 투자로 러시아 연방 주제 제공 수준의 편차; 유치원 기관에 대한 러시아 연방 주제 제공 수준의 편차는 다음 공식에 의해 결정됩니다. ΔD = (DRF-Dsub) / DRF, 여기서 SRF는 러시아 연방의 평균 유치원 기관의 아동 범위입니다. Dsub - 러시아 연방 구성 기관의 유치원 기관 어린이 보장. 해당 지역의 교육 기관 수준 편차 공식: ΔSh = (ShRF - Shsub) / ΔShRF, 어디서 (SRF - 러시아 연방에서 두 번째 교대 근무 학생 수의 몫; Shsub - 과목의 두 번째 교대에서 공부하는 학생 수의 비율. 러시아 연방 구성 기관의 의료 시설 가용성 편차에 대한 공식 : ΔDB = (BRF - Bsub) / BRF, 여기서 BRF는 러시아의 평균 만 명당 병상 수입니다. Bsub - 러시아 연방 구성 기관의 10 명당 병상 수. ΔZh = (ZhRF - Zhsub) / ZhRF, 여기서 ZhRF는 러시아 연방의 평균 XNUMX인당 편안한 주택 면적입니다. Zhsub - 러시아 연방 주제의 XNUMX 인당 편안한 주택 면적. ΔI = (IRF - Isub) / IRF, 여기서 IRF는 러시아 연방의 평균 XNUMX인당 고정 자본 투자량입니다. Isub - 러시아 연방 구성 기관의 XNUMX인당 고정 자본 투자량. 아시다시피 러시아는 동계올림픽 참가를 신청했습니다. 연방 정부는 "산악 기후 휴양지로 소치 개발(2006-2014)"이라는 목표 프로그램을 개발하고 시행했습니다. 2006년부터 보조금은 연방 목표 프로그램의 지속적인 관리를 보장하기 위해 연방 예산에서 할당되었습니다. 자금의 주요 관리자는 러시아 연방 경제 개발 무역부입니다. 이 프로그램의 직접 실행자는 연방 주 단일 기업인 "연방 목표 프로그램 합동 사무국"입니다. 보조금 부여의 근거는 러시아 연방 경제 개발 무역부와 통합 이사국 사이에 체결된 보조금 제공에 관한 합의입니다. 러시아 연방 경제 개발 무역부는 고객 건설, 국가 자본 투자 및 프로그램 활동 자금 조달의 기능을 합동 이사로 이전합니다. 이러한 기능에는 다음이 포함됩니다. 1) 건설 현장 및 프로그램 대상에 대한 고객 개발자의 기능 2) 국가 자본 투자 자금 조달 기능; 3) 경쟁 기반으로 관리 회사를 유치하는 기능; 4) 프로그램 활동의 이행에 관한 통계 정보의 수집 및 체계화; 5) 프로그램 활동의 결과를 모니터링합니다. 6) 프로그램 활동의 이행을 위한 성과 및 효율성 지표의 계산; 7) 연방 목표 프로그램의 이행 결과에 대한 분기별 보고서 준비; 8) 다음 회계연도에 대한 예산 요청 준비; 9) 프로그램 구현을 관리하고 프로그램 활동의 진행 상황을 제어하기 위한 정보 기술의 도입 및 사용 보장. 매 분기마다 러시아 연방 경제 개발 무역부는 정해진 한도 내에서 개인 계정의 보조금을 재무부를 통해 계약자에게 이체합니다. 2006년에는 연방 예산에서 약 5만 루블이 할당되었습니다. 그리고 2007년에는 이러한 목적을 위해 연방 예산에서 15만 루블을 할당할 계획입니다. 이사회는 보조금 사용에 관한 분기별 보고서를 제출하고, 러시아 경제 개발 무역부는 목표 자금의 적절한 사용을 모니터링합니다. 위반 사항이 발견되면 계약자(이사)는 자금을 잃게 됩니다. 국가 경제생활에 영향을 미치는 이상기후 현상이 시급한 화두가 되고 있다. 2006년에 연방 예산은 기상 이변으로 인한 농업 생산자의 피해를 보상하기 위해 구성 기관에 기금을 할당했습니다. 2005-2006년 겨울 기간 동안. 겨울 작물과 다년생 과일 농장의 많은 작물이 죽었습니다. 이러한 목적을 위한 보조금은 예산 책정의 한도와 예산 공약의 한도 내에서 제공되었습니다. 비정상적인 겨울 날씨의 영향을받는 지역은 불리한 기상 조건으로 인한 식물의 죽음에 관한 러시아 연방 농업부에 문서를 제출해야했습니다. 여기에는 겨울 작물과 다년생 과일 농장의 죽음에 대한 조사 결과가 포함됩니다. 이 데이터를 기반으로 러시아 연방 농업부가 대표하는 연방 정부는 보조금 할당을 결정합니다. 가장 영향을 받은 지역은 Bashkortostan 공화국(143 루블), Tatarstan 공화국(440 루블), Krasnodar Territory(110 루블)였습니다. 러시아 연방 농업부는 목표 자금의 수령인 목록을 재무부에 각 수령인의 금액 표시와 함께 제공합니다. 지역 당국은 보조금 사용에 대해 농업부에 보고해야 합니다. 2007년부터 연방 목표 프로그램인 '2010년까지 농촌 지역의 사회 발전'이 운영되기 시작했습니다. 이 프로그램은 농촌 지역에 거주하고 일하는 젊은 가족과 젊은 전문직 종사자들을 위한 주택 건설과 농촌 지역의 가스화 및 물 공급 개발을 위한 조치의 이행을 제공합니다. 위의 목적을위한 연방 예산 기금의 분배는 주택에 대한 필요성을 고려하여 농업 산업 및 사회 분야의 전문가에 대한 러시아 연방 주제의 필요성을 기반으로 수행됩니다. 더 나은 생활 조건을 필요로 하는 젊은 가족의 수. 러시아 연방의 총 농업 생산량에 더 많은 기여를 하고 더 큰 예산 적자가 있는 지역이 선호됩니다. 보조금은 주택 부문의 필요한 규제 및 법적 틀이 해당 지역에 존재하는 경우에만 러시아 연방의 구성 기관에 할당됩니다. 또한 지역 당국은 젊은 가족과 젊은 전문직 종사자에게 주택을 제공하기 위한 조치의 형평성 자금 조달에 참여해야 합니다. 젊은 가족 및 젊은 전문가를위한 주택에 대한 러시아 연방 구성 기관의 총 수요는 농업 산업 조직에 고용 된 인구의 나열된 범주에 대한 총 주택 면적에 대한 필요성의 합계로 정의됩니다 시골의 복잡하고 사회적인 영역. 젊은 가족 및 전문가를 위한 주택 건설을 위한 연방 예산 기금의 필요성은 1m의 평균 시장 가치를 기준으로 결정됩니다.2 주제의 농촌 지역에있는 총 주택 면적. 이 지표는 러시아 지역 개발부의 승인을 받았으며 농촌 지역의 주택 건설 특성을 고려하여 0,75 계수와 인플레이션 계수로 조정되었습니다. 주제의 당국은 보조금을 받기 위한 신청서와 문서 패키지를 제출해야 합니다. 계산은 러시아 연방 구성 기관의 농촌 인구 수와 농촌 지역의 중앙 집중식 물 공급 및 가스화 공급 수준을 기반으로 합니다. 러시아 연방의 구성 기관에 대한 연방 예산 기금의 한도는 러시아 연방 전체의 영구 거주 농촌 인구 수에 따라 다르게 결정됩니다. 러시아 연방 주제의 영구 거주 농촌 인구 수 및 균등화 계수 : 패 = (Lgod / NRF x Ns) + (Lgod / NRF x Nc) x K, 여기서 L은 농촌 지역의 가스화 및 물 공급 개발을 위해 러시아 연방 구성 기관의 연방 예산에서 나온 자금 한도입니다. Lgod - 연방 예산 기금의 연간 한도; НRF - 러시아 연방의 영구 농촌 인구 수; Нс - 러시아 연방의 다른 주제의 영구 농촌 인구 수; K - 균등화 계수. 러시아 연방의 구성 기관에 걸쳐 농촌 지역에서 가스화 및 물 공급이 고르지 않은 경우 한도를 계산하는 데 사용됩니다. 이 계수는 다음 공식에 의해 결정됩니다. K = (피RF - 시) / 100, 여기서 피RF - 러시아 연방 농촌 인구를 위한 물 공급 및 가스 파이프라인 공급의 평균 비율; Пс- 러시아 연방 주제의 농촌 인구에 상수도 및 가스 파이프 라인 제공 비율. 이 프로그램은 2006-2007년에 러시아 신용 기관에서 농업 생산자가 받은 투자 대출에 대한 이자를 지불하는 비용의 일부를 상환하기 위해 계속 운영됩니다. 최대 5년 동안. 기금은 대출금이 목표한 필요에 사용된 경우에만 상환됩니다: 번식용 개체, 물고기의 번식용 개체, 축산 단지 및 산업 어업을 위한 기계 및 장비 구입. 보조금은 다음과 같은 순서로 할당됩니다. 1) 2006-2007 - 축산 단지를 위한 종축, 기계 및 장비 구매를 위한 농업 산업 단지의 농업 생산자 및 조직; 2) 2007 - 조직 및 법적 형태에 관계없이 산업 물고기 양식을 위한 기계 및 장비의 물고기 사육 재료 구매를 위한 산업 물고기 양식에 종사하는 조직. 대상 자금은 적시 상환 및 대출 상환 조건에 따라 차용인에게 제공됩니다. 지급된 이자는 환불되지 않습니다. 대상 자금을 받기 위해 차용인은 러시아 연방 구성 기관의 국가 기관에 다음과 같은 문서를 첨부하여 대상 자금 제공 신청서를 제출합니다. 1) 차용인에게 대출을 제공할 준비가 되었다는 은행의 결정 사본 2) 은행이 인증한 대출 상환 일정 및 이자 지급 일정 3) 차용인이 세금 및 기타 의무 지불에 대한 연체 부채가 없음을 확인하는 세무 당국의 증명서. 2007년에 주는 연방 예산 항목에 보조금을 할당할 계획입니다. 1) 주 및 시립 교육 기관의 혁신적인 교육 프로그램 도입. 전체적으로 3 루블을 할당 할 계획입니다. 2) 주 및 시립 교육 기관의 학급 리더십에 대한 월별 금전적 보수. 총 11 천 루블을 할당 할 계획입니다. 3) 2007년 연방 목표 투자 프로그램(연방 목표 프로그램 "교통 시스템 현대화"의 하위 프로그램 "도로" 이행의 일환으로 수행된 공공 도로 및 인공 구조물의 건설 및 재건) 러시아(2002-2010)" ). 2007 년에는 39 루블이 할당됩니다. 4) 장석조산소의 의료인(장석산과장, 장석, 조산사, 방문간호사를 포함한 간호사), 의사, 장석(조산사) 및 간호사에 대한 현금 지급 시 시스템 의료. 이러한 활동을 위해 11 루블의 재정 자원이 할당되었습니다. 5) 군사 위원회가 없는 지역에서 1차 군사 등록을 위한 권한 행사 - 060 루블; 6) 2007-1 루블의 어린이를위한 건강 개선 캠페인을 조직하는 활동; 7) 사회적 지원 조치를 제공하기 위해 러시아 연방 구성 기관의 예산 비용 부분 상환. 억압받는 사람에게는 2 루블, 참전 용사-449 천 루블, 어린이 (아동 수당)-936 루블이 제공됩니다. 8) 러시아 연방의 구성 기관이 소유한 유압 구조물, 시 재산 및 잘못 관리된 유압 구조물의 정비 - 1 루블; 9) 정착지의 도로를 포함한 공공 도로의 건설 및 현대화(연방 도로 제외) - 31 루블; 10) 취학 전 교육의 주요 일반 교육 프로그램을 구현하는 주 및 시립 교육 기관에서 자녀를 양육하기 위해 양육비의 일부를 보상합니다. 보조금 금액은 다음을 기준으로 제공됩니다. a) 유치원 교육의 기본 일반 교육 프로그램을 구현하는 주 및 시립 교육 기관의 자녀 양육을 위한 평균 부모 비용의 20% - 첫 번째 자녀의 경우; b) 취학 전 교육의 주요 일반 교육 프로그램을 구현하는 주 및 시립 교육 기관의 자녀 양육에 대한 평균 양육비의 50 % - 두 번째 자녀의 경우; c) 취학 전 교육의 기본 일반 교육 프로그램을 구현하는 주 및 시립 교육 기관의 자녀 양육에 대한 평균 부모 지불의 70% - 가족의 세 번째 및 후속 자녀. 올해 총 8 루블이 할당되었습니다. 보조금을 위해. 일반적으로 2006-2007년 지역 개발 기금의 보조금. (표 7)은 다음과 같이 지역별로 분포되어 있다. 표 7

보조금의 가장 큰 규모는 북 코카서스 지역(다게스탄 공화국, 잉구셰티아 공화국, 로스토프 지역), 북부 지역(사하 공화국, 이르쿠츠크 지역 등), 크라스노다르 지역으로 이동합니다. 보시다시피, 2007년에 비해 2006년에는 재정 자원이 전반적으로 증가했습니다. Chita 지역, Rostov 지역 및 Krasnodar Territory의 주식 자금 조달에서 급격한 증가가 확인되었습니다. 그러나 Saratov 지역, Orenburg 지역, Oryol 지역 등으로의 자금 흐름은 2006 년에 비해 감소했습니다. 아마도 이것은 사회 프로그램 자금 조달을 위해 위에서 언급 한 기관의 예산이 충분하기 때문일 것입니다. 이미 언급했듯이 러시아 연방 구성 기관의 주 당국과 지방 정부가 연방 예산에서 예산 간 이체를 제공하는 조건을 준수하지 않는 경우 러시아 재무부는 제공을 중단할 권리가 있습니다. Subventions는 이 규칙의 예외입니다. 이러한 유형의 이전은 러시아 연방 및 지방 자치 단체의 구성 기관에 대한 연방 보상 기금에서 제공됩니다. 연방 보상 기금은 지출 의무 이행을 위한 보조를 제공하기 위해 연방 예산의 일부로 구성됩니다. 연방 보상 기금의 보조금은 러시아 연방 정부가 승인한 방법론에 따라 러시아 연방 주제에 분배됩니다. 연방 보상 기금의 총액은 연방 예산에 관한 법률을 세 번째로 읽는 동안 승인됩니다. 보조금은 러시아 연방 구성 기관의 예산에 적립되며 러시아 연방 정부의 채택된 규제 법적 행위에 따라 지출됩니다. 그리고 지방 자치 단체의 특정 지출 의무 이행을 위해 제공된 보조금은 러시아 연방 정부의 규제 법적 행위, 러시아 연방 구성 기관의 규제 법적 행위에 따라 지출됩니다. 지방 자치 단체에 대한 Subventions는 주제의 일부로 특별히 만들어진 지역 보상 기금을 통해 전송됩니다. 연방 보상 기금의 보조금은 비용에 영향을 미치는 객관적인 조건을 고려하여 인구, 예산 서비스 소비자, 인구 이전을받을 자격이있는 사람 및 기타 지표에 비례하여 러시아 연방의 모든 구성 기관에 분배됩니다. 예산 서비스를 제공합니다. 현재 회계 연도의 1 월 1 일까지 러시아 연방 재무부는 연방 보상 기금에서 러시아 연방 구성 기관의 국가 권력 집행 기관에 보조금을 배포하는 방법론을 보냅니다. 현재 회계 연도의 XNUMX월 XNUMX일까지 데이터가 조정됩니다(주체의 국가 권력 집행 기관과 함께). 이 날짜 이후에는 다음 회계 연도에 대한 연방 보상 기금의 보조금 분배를 계산하기 위한 초기 데이터를 변경할 수 없습니다. 2007년에는 다음과 같은 목적을 위해 보상 기금에서 보조금을 할당할 계획입니다. 1) 러시아 연방의 구성 기관의 예산을 희생하여 유지되는 주 소방국의 영토 부서 직원의 급여 및 직원에 대한 금전적 수당을 늘리기 위해 구성 기관의 예산에 대한 보조 분배. 총 4 루블이 할당되었습니다. 2) 2007년 수생 생물 자원의 조직, 규제 및 보호 분야의 권한을 이행하기 위해 러시아 연방 구성 기관의 예산에 대한 보조금 분배. 구성 기관에 할당된 총 보조금 금액은 46천입니다. 루블; 3) 폐쇄 행정 구역 구성의 예산에 대한 보조, 시민 재정착을 위한 보조, 폐쇄 행정 영토 구성의 예산에 대한 사회 및 공학 기반 시설 개발을 위한 보조를 제공하기 위한 러시아 연방 주제의 예산에 대한 보조 분배 2007년(표 8). 표 8 ZATO를 위한 재정 자원 분배

4) 2007년 사회, 엔지니어링 및 혁신 기반 시설의 개발 및 지원을 위해 러시아 연방 과학 도시의 예산에 대한 보조를 제공하기 위해 과목의 예산에 보조를 분배합니다. 5) 2007 년 러시아 연방 일반 관할 연방 법원의 배심원 후보자 목록을 작성 (변경, 보완)하기 위해 지방 자치 단체의 행정부 및 행정 기관에 양도 된 권한의 재정 지원을 위해 주제의 예산에 대한 보조금 분배. 전체적으로 143 루블의 보조금을 제공 할 계획입니다.; 6) 2007년 지역 개발 프로그램 및 광산 마을 및 마을 고용을 위한 러시아 연방 구성 기관의 예산에 대한 보조금 분배. 보조금 금액은 2 루블입니다. 7) 차량 소유자의 민사 책임에 대한 강제 보험 계약에 따라 보험료로 장애인에게 보상을 지불하는 권한을 구현하기 위해 주제 예산에 대한 보조금 분배. 총 보조금 - 476 루블; 8) 러시아 연방의 구성 기관의 고용 서비스 기관이 이러한 권한을 행사하는 비용을 포함하여 인구 고용 정책을 시행하기 위한 권한 행사를 위해 구성 기관의 예산에 대한 보조 분배 . 이러한 목적으로 34 루블을 할당 할 계획입니다. 9) 2007년 최고의 교사를 장려하기 위해 러시아 연방 구성 기관의 예산에 대한 보조금 분배. 총 재정 자원 - 1 루블; 10) 예방 접종 후 합병증이 발생한 경우 시민에게 주 일시금 및 월별 금전적 보상을 지급하는 권한을 행사하기 위해 대상의 예산에 대한 보조 분배. 2007 년에는 5400 루블이 할당됩니다. 11) 물 관계 분야에서 러시아 연방의 특정 권한을 이행하기 위해 주제의 예산에 대한 보조 분배. 1 루블의 금액으로 할당 된 보조 금액; 12) 특정 범주의 시민에 대한 주택 및 공동 서비스 지불을위한 주제의 예산에 대한 보조금 분배. 수치는 81 천 루블입니다. 13) 특정 범주의 시민에게 주택을 제공하기 위한 권한을 행사하기 위해 주체의 예산에 대한 보조 분배("재향 군인에 관한 법률"에 따름). Subventions의 총 금액은 5 루블입니다. 14) "소련의 명예 기증자", "러시아의 명예 기증자"라는 배지를 수여받은 사람들에 대한 사회적 지원 조치를 제공하기 위해 주제의 예산에 대한 보조금 분배. 이러한 목적으로 3 루블을 할당 할 계획입니다. 15) 특정 범주의 시민에 대해 주제 영역에서 대중 교통 서비스의 평등한 접근성을 보장하기 위해 비용을 집행하기 위해 주제의 예산에 대한 보조금 분배. Subventions의 총 금액은 4 천 루블입니다. 16) 임의로 떠난 미성년자의 러시아 연방 주체(주 영토 내-독립 국가 연합 구성원 포함) 간의 운송과 관련된 권한 행사를 위한 주체 예산에 대한 보조금 분배 그들의 가족, 고아원. 총액은 34 천 루블입니다. 17) 임업 분야의 권한 이행을 위해 주제의 예산에 대한 보조금 분배. 7 천 루블의 금액으로 할당 된 보조 금액; 18) 민사 지위 행위에 대한 연방 주 등록의 구현을 위해 주제의 예산에 대한 보조 분배. 총 청구 금액은 4 천 루블입니다. 19) 사냥 개체로 분류되는 야생 동물 개체의 보호 및 사용 분야에서 권한을 시행하기 위해 주제의 예산에 대한 보조 분배. 2007 년 Subvention의 양은 30 천 루블입니다. 655,5) 러시아 연방 구성 기관의 예산 및 지역 예산을 희생하여 유지되는 직원의 금전적 수당 및 경찰 직원의 급여를 늘리기 위해 구성 기관의 예산에 대한 보조 분배. 금액은 RUB 20천입니다. 지역 이동 지역 정부간 이전은 다음과 같은 형태로 제공됩니다. 1) 지역 예산에 대한 재정 지원. 이러한 유형의 예산 간 이전은 보조금뿐만 아니라 지방 자치 단체 (도시 지구)의 재정 지원을위한 지역 기금의 보조금 및 정착 재정 지원을위한 지역 기금의 보조금 형태로 존재합니다. 2) 자치 지역을 포함한 지역 예산 보상 기금에서 지방 예산에 대한 보조 3) 연방 정부 기관에 대한 러시아 연방 구성 기관의 국채 상환 및 서비스와 관련하여 연방 예산으로 이전된 자금 4) 지역 예산에 대한 예산 크레딧. 주제의 예산에서 자금을받을 때 세금 및 수수료에 관한 법률에 명시된 모든 규칙이 준수됩니다. 구성 기관의 예산에서 예산 대출은 예산에 대한 지방 자치 단체의 연체 부채가 없다는 것을 기반으로 제공됩니다. 충족되어야 하는 또 다른 조건은 지방 당국에 의해서만 의도된 목적을 위해서만 대출을 사용하는 것입니다. 법인에 신용을 부여하는 것은 허용되지 않습니다. 지방 정부가 러시아 연방 구성 기관의 예산에서 예산 간 이체 제공 조건을 준수하지 않는 경우 러시아 연방 구성 기관의 예산을 집행하는 기관은 예산 간 이체 제공을 중단할 권리가 있습니다. Subventions는 여전히 이 목록의 예외입니다. 정착촌 재정 지원을 위한 지역 기금은 거주자 수에 따라 지방 자치 단체의 재정 능력이 지역 문제 해결을 위한 권한을 행사할 수 있도록 균등화하기 위해 주제 예산의 일부로 구성됩니다. 중요성. 개인 소득세에서 이러한 보조금을 대체하는 지방 예산으로 공제하는 추가 기준을 계산 및 설정하는 절차를 포함하여 이 기금의 재정 지원 및 이 기금의 보조금 분배를 위한 지역 기금 형성 절차는 다음과 같이 승인됩니다. 러시아 연방 예산법의 요구 사항에 따른 러시아 연방 구성 법인의 법률. 정착 재정 지원을위한 지역 기금의 양은 다음 회계 연도의 러시아 연방 구성 기관 예산에 대한 러시아 연방 구성 기관의 법률에 의해 승인됩니다. 러시아 연방 구성 기관의 모든 도시 정착지(도시 지역 포함) 및 농촌 정착지는 정착지 재정 지원을 위해 지역 기금에서 보조금을 받을 자격이 있습니다. 동시에 이 보조금의 금액은 거주자 XNUMX인당 거주민 수를 기준으로 대상의 각 정착촌에 대해 결정됩니다. 지역예산간 이동의 특징은 다음과 같다. 러시아 연방 구성 기관의 예산을 편집하고 승인할 때 정착 재정 지원을 위한 지역 기금의 보조금은 개인 소득세에서 정착 예산 공제에 대한 추가 표준으로 완전히 또는 부분적으로 대체될 수 있습니다. 비율은 통합 방법론에 따라 예측되는 개인 소득세 금액에 대한 지역 정착 재정 지원을위한 지역 기금의 결제에 대한 보조금 추정 금액 (보조금 추정 금액의 일부)의 비율로 계산됩니다. 주제의 통합 예산에 적립: 여기서 H는 합의 예산 공제에 대한 추가 표준입니다. V 보조금 - 예상 보조금 금액; 개인 소득세 예측 - 주제의 통합 예산에 적립되는 개인 소득세 금액. 추가 표준 계산의 결과로받은 자금이 예상 보조금의 설정된 금액을 초과하는 경우 더 높은 예산으로 인출되지 않습니다. 앞으로 재정 지원이 지역 예산에 분배됨에 따라 이러한 기금은 고려되지 않습니다. 추가기준 산정 결과 수령한 자금이 예상 보조금보다 적은 경우에는 정산금융지원기금에서 회수 대상에서 제외된다. 앞으로 재정 지원이 지역 예산에 분배됨에 따라 이러한 기금은 고려되지 않습니다. 지방 자치 단체는 러시아 연방의 구성 기관의 예산을 희생하여 정착촌에 대한 보조금을 계산하고 제공하는 구성 기관의 국가 당국의 권한을 가질 수 있습니다. 정착촌 보조금 지급 시 정착금 지원기금은 조성되지 않습니다. 정산으로 인한 보조금은 지역보상기금에 포함되어 시구정촌 예산으로 배분된다. 분포는 해당 영토의 주민 수를 기반으로 하며 주민당 계산됩니다. 러시아 연방 구성 기관의 예산을 희생하여 정착촌에 대한 보조금을 계산하고 제공하는 권한 행사를 위해 지방 자치 단체의 예산이 수령 한 보조금은 정착촌의 재정 지원을 위해 지구 기금으로 보내집니다. 보조금의 분배는 차기 회계연도 주제의 예산을 승인할 때 고려됩니다. 정착을 위한 재정 지원 기금과 더불어 시정촌(도시 지구)의 재정 지원을 위한 지역 기금은 대상 예산의 일부로 구성됩니다. 재단의 주요 목적 - 지방 자치 단체 (도시 지구)의 예산 보안 균등화. 기금 형성 절차는 러시아 연방 법률에 따라 주제의 규제 법적 행위에 의해 승인됩니다. 지방 자치 단체 (도시 지구)의 재정 지원을위한 지역 기금의 규모는 다음 회계 연도의 러시아 연방 구성 기관의 예산에 대한 러시아 연방 구성 기관의 법률에 의해 승인됩니다. 기금의 보조금은 예상 예산 보안 수준이 예상 예산 보안 평등화 기준으로 설정된 수준을 초과하지 않는 지방 자치 단체 (도시 지구)에 제공됩니다. 예산 보안 수준은 어떻게 결정됩니까? 러시아 연방 예산법에 따라 지방 자치 단체 (도시 지구)의 예상 예산 보안 수준은 주민 당 세입 비율로 정의되며 주어진 주제의 지방 자치 단체 및 도시 지역에 대한 평균 유사한 지표 러시아 연방의 주민당. 지표를 결정할 때 다음 요소를 고려해야합니다. 경제의 발전 수준 및 구조, 과세 기반, 인구 구조, 사회 경제적, 기후, 지리적 및 공공 제공 비용에 영향을 미치는 기타 요소 서비스. 자치구 재정지원기금을 통해 재원을 재분배할 때 자치단체의 평등을 고려해야 한다. 보조금을 고려한 지방 자치 단체(도시 지구)의 예상 예산 보안 수준은 해당 보조금을 고려한 다른 지방 자치 단체(도시 지구)의 예상 예산 보안 수준을 초과할 수 없습니다. 이러한 보조금은 더 높은 수준의 예상 예산 보안을 가지고 있습니다. 러시아 연방 구성 기관의 예산을 편집하고 승인할 때 기금의 보조금은 개인 소득세(PIT)에서 시구(도시 지구)의 예산 공제에 대한 추가 표준으로 대체될 수 있습니다. 비율은 지방 자치 단체 (도시 지구)에 대한 예상 보조금 금액과 러시아 연방 예산 시스템의 모든 수준의 예산에 공제 될 개인 소득세의 예상 세수 금액의 비율로 계산됩니다. 해당 시정촌 (도시 지구)의 영토. 추정 보조금 금액을 초과하는 개인 소득세의 추가 공제 기준에 따라 시구정촌 (도시 지구)이받은 기금은 러시아 연방 구성 기관의 예산으로 인출되지 않습니다. 예상 보조금보다 적은 금액의 개인 소득세에서 추가 공제 기준에 따라 기금을 수령하는 것과 관련하여 지방 자치 단체 (도시 지구)의 예산 손실은 구성 기관의 예산에서 보상 대상이 아닙니다. 러시아 연방. 러시아 연방 주제의 예산에서 지역 예산에 대한 재정 지원의 다른 수단이 있습니다. 이것들은 보조금입니다. 그들은 사회 및 경제 기반 시설 개발 프로그램을 위한 형평성 자금 조달로 지역 예산에 제공됩니다. 러시아 연방의 구성 기관 예산의 일부로 러시아 연방의 구성 기관의 시 개발 기금이 형성될 수 있습니다. 프로그램의 우선 순위를 선택할 권리는 지역 당국에 있습니다. 사회적으로 중요한 지역 예산 지출의 공평한 자금 조달을 위해 지방 예산에 보조금을 제공하기 위해 공동 자금 조달을 위한 지역 기금은 러시아 연방 구성 기관의 예산의 일부로 구성될 수 있습니다. 위에 나열된 두 기금 외에도 러시아 연방 구성 기관의 예산에 대한 지역 예산 보상 기금은 구성 기관 예산의 일부로 구성됩니다. 연방 보상 기금, 자신의 수입 및 대상의 재정 적자 자금 조달을 희생하여 지방 정부가 특정 주권을 실행하는 것을 재정적으로 지원하기 위해 형성됩니다. 연방 보상 기금의 보조금으로 자금을 조달하는 지역 보상 기금의 보조금은 러시아 연방 정부가 수립한 절차에 따라 지출됩니다. 지역 이동 다음과 같은 지역 예산에서 제공되는 예산 간 이전의 형태를 고려합니다. 1) 지방 자치 단체의 예산에서 정착 예산에 대한 재정 지원; 2) 재정 지원을 위한 지역 기금 및 지방 자치구(도시 지역)의 재정 지원을 위한 지역 기금으로 이전된 보조금; 3) 시정촌 예산에서 지방 자치 단체 간 성격의 지역적으로 중요한 문제를 해결하기 위해 지방 자치 단체의 예산으로 이전된 보조금; 4) 연방 주 당국 또는 주 당국에 대한 시 부채 상환과 관련하여 연방 예산 또는 러시아 연방 구성 기관의 예산으로 이체된 자금 5) 기타 무상 및 취소 불가능한 양도. 지방 자치 단체의 예산에서 정착 예산까지 재정 지원을 제공하는 절차 지방 자치구 예산에서 주어진 지방 자치구의 일부인 정착지 예산에 대한 재정 지원은 정착지 재정 지원 및 기타 보조금 및 보조금을 위한 지구 기금의 보조금 형태로 제공될 수 있습니다. 지역의 중요한 문제에 대한 권한을 행사할 때 정착지 재정 지원을 위한 지역 기금의 보조금과 관련하여 정착지 자치 정부 기관의 재정 능력을 더욱 균등하게 하기 위해 정착지 재정 지원을 위한 지역 기금은 다음과 같이 구성될 수 있습니다. 지방 자치 단체 예산의 일부. 정착촌의 재정 지원을 위한 지역 기금의 보조금은 정착촌의 예상 예산 보장을 균등화하기 위한 기준으로 설정된 수준을 초과하지 않는 추정 예산 보장이 정착촌에 제공됩니다. 정착촌의 추정예산보장은 과세표준(세금잠재력)을 기반으로 한 정착지 예산으로 받을 수 있는 주민 XNUMX인당 세입의 비율로 결정되며, 주어진 시구정촌의 정착지에 대한 평균 유사한 지표 , 인구 구조의 차이, 사회 경제적, 기후, 지리적 및 기타 객관적인 요인과 XNUMX 인당 시립 서비스 제공 비용에 영향을 미치는 조건을 고려합니다. 지방 예산에서 러시아 연방 구성 기관의 예산으로 보조를 제공하는 절차 보고 연도에 지역 예산의 예상 세수입이 러시아 연방의 구성 기관의 법률. 주제의 예산으로 이전된 정착 예산의 보조금은 정착 재정 지원을 위한 지역 기금에 적립됩니다. 강의 7. 연방 예산의 특징 현대 상황에서는 단극 세계의 발전을 막기 위해 연맹이 형성됩니다. 주권 국가는 연방 내에서 형성됩니다. 예를 들어, 유럽연합(EU)은 27개 국가를 기반으로 구성되었습니다. 다른 주와 마찬가지로 연방의 기능도 재정적 측면에서 지원됩니다. 연방 예산의 수입은 조합원들의 기부금으로 구성됩니다. 이 자금을 사용하기로 한 결정은 모든 참여 국가가 공동으로 내립니다. 2007년부터 장기예산(2013년까지)이 채택되었다. 유럽의회는 2007~2013년 EU 장기 예산을 채택하기로 투표했습니다. 장기 지출 계획에 포함된 총액은 864,4억 유로가 될 것이다. 지출 측면에서는 자연재해 및 긴급 상황 대처를 위한 긴급 자금을 1,5억 유로 늘리고 EU 시민 연금을 위해 500억 유로를 추가하기로 결정했습니다. 지출은 유럽 투자 은행의 준비금을 보충하는 데 사용될 것입니다. 할당된 자금은 중소기업에 지원을 제공할 것입니다. 예산의 대부분인 56,3억 유로가 농업 부문에 사용됩니다. 연구와 혁신, 갈릴레오 재단(위성 항법)에 대한 지출이 늘어났습니다. 가난한 지역에 대한 지원, 교육, 직업 훈련, 혁신, 연구 개발 및 경제 성장 가속화를 위한 기타 조치에 대한 지출은 54,9년 수준보다 15,4% 증가한 2006억 유로로 설정되었습니다. 탈세 방지를 위해 481억224만 유로가 배정될 것으로 알려졌다. 이전 예산에서는 탈세 방지를 위해 XNUMX억 XNUMX만 유로만 할당되었습니다. 러시아 연방과 벨로루시 공화국 간의 연합 국가 창설을 위한 모든 전제 조건이 있습니다. 러시아-벨로루시 관계는 2.04.1997년 23.05.1997월 8.12.1999일자 벨로루시와 러시아 연방 조약, XNUMX년 XNUMX월 XNUMX일자 벨로루시와 러시아 연방 헌장, 러시아 연방과 벨로루시 공화국 간의 협정에 명시되어 있습니다. XNUMX년 XNUMX월 XNUMX일자 벨로루시 및 러시아 연방 국가 설립에 관한 조약 두 국가의 합병을 위한 전제 조건은 다음과 같은 사회 경제적 지표의 수렴입니다. 1) XNUMX인당 GDP 2) 인플레이션율; 3) 러시아 및 벨로루시 루블 환율의 평가 절하율; 4) 정기예금 및 대출에 대한 재융자율; 5) 경제에 대한 세금 부담; 6) 국가 예산 적자 및 공공 부채(외부 및 내부); 7) 무역수지; 8) 인구의 생활 수준. 두 국가의 일반적인 경제 및 사회 문제의 문제는 무르익었습니다. 우선, 이것은 형제적 민족 인구의 빈곤 감소, 유능한 인구의 고용 성장 촉진, 사회적 보장 및 표준 제공의 안정성, 사회적 혜택의 가용성에 관한 것입니다. 가장 큰 문제는 우리 주의 인구 통계학적 상황입니다. 인구의 자연적 감소는 여전히 존재합니다. 파리와 런던 클럽의 채권자들에 대한 러시아의 외채 구조 조정 문제는 심각한 문제입니다. 연방의 기존 재정 관리 시스템의 단점은 예산이 세계 유가에 의존한다는 것입니다. 한편, 이러한 요인은 투자와 소비수요의 자극, 재화의 생산증가 등으로 긍정적인 것으로 나타났다. 대외 무역의 확대는 양국의 경제적 잠재력을 강화하는 데 큰 역할을 합니다. 이러한 이유로 단일 관세, 투자, 과학 및 기술 공간의 형성에 스테이크가 놓여 있습니다. 예측 기간에는 대외 무역 규제 분야의 규제 법적 행위를 통합하여 세계 무역기구 가입에 대해 협상 할 계획입니다. 통합 관세 정책 형성의 결과는 참여 국가 중 어느 상품이 수입되는지에 관계없이 연합 국가의 공통 관세 관세가 생성됩니다. 관세는 다른 국가의 경쟁 제품의 역효과로부터 연합 국가를 보호하기 위해 고안되었습니다. 이와 관련하여 우호국의 수출이 증가해야합니다. 벨로루시와 러시아 생산자 간의 협력 관계를 기반으로 가까운 장래에 제XNUMX국으로의 수출이 점차 확대될 것입니다. 유라시아 경제 공동체의 틀 내에서 공통 관세가 형성되어야 하며, 상호 무역에서 보호, 반덤핑 및 상계 조치를 사용하지 않는 것에 대한 합의에 도달해야 합니다. 연합국가 형성 분야의 주요 방향은 다음과 같다. 1. 경제 혁신을 가속화합니다. 2. 무역 및 경제 관계의 확대. 3. 지역간 관계의 발전. 벨로루시와 러시아 간의 지역 협력은 혁신적이고 과학적인 기술 관계의 발전, 산업 시설에 대한 투자, 국경을 넘는 상품 이동에 대한 제한 철폐를 기반으로 해야 합니다. 러시아와 벨로루시 간의 협력은 지역 당국 수준과 기업 수준에서 수행됩니다. 러시아 연방의 약 70개 지역이 벨로루시 공화국 지역과 협력 계약 관계를 맺고 있습니다. 지역 간 협력의 가장 발전된 형태는 노동 조합 프로그램의 시행에 있어 민스크 시와 지역의 기업과 기관이 참여하는 것입니다. 러시아 측의 주요 파트너는 모스크바, 툴라, 리페츠크, 쿠르스크, 랴잔, 사라토프, 로스토프 및 칼리닌그라드 지역입니다. 모스크바는 브레스트 지역의 전략적 파트너입니다. 모스크바에서는 Brest 건설 조직의 참여로 쇼핑 센터 "Brest"를 건설 할 계획입니다. 육류 및 유제품, 과일 및 채소 제품의 생산, 가공 및 판매를위한 농업 산업 경제 그룹 "Bug-Moscow"의 형성 인 우려 "Brestmyasomolprom"의 참여로 합작 투자 회사의 설립이 예상됩니다. 브레스트와 칼리닌그라드 지역의 지역 간 관계가 증가하고 있습니다. 우리는 섬유, 가구, 제약, 목재 화학 및 수산 산업에서 합작 투자의 창설에 대해 이야기하고 있습니다. 인접 영토의 다양한 형태의 지역간 협력이 강화되고 개선되고 있습니다. 벨로루시는 석유 제품, 유리 섬유, 조명 및 식품 산업 제품, 가전 제품을 러시아 지역에 수출합니다. 가장 중요한 수출업체는 OAO Naftan, OAO Steklovolokno-Polotsk, OAO Polymer, RUPP Vityaz입니다. 벨로루시는 탄화수소 원료, 섬유, 금속, 종이 및 화학 원료, 대기업 재건 장비를 수입합니다. 크라스노다르 지역 입법부와 고멜 지역 대의원 회의 간에 협력에 관한 협정이 준비되었습니다. 이 협정에 따라 벨로루시-러시아 법률을 통합하기 위한 작업이 수행될 것입니다. 러시아 지역과의 대외 관계 발전에 대한 많은 관심이 상업 관계의 수립, 전시회, 박람회의 공동 개최, 천연 자원 및 노동 잠재력의 효율적인 사용, 사회 및 문화 시설 건설에서의 공동 활동에 지불됩니다. , 주거용 건물의 재건축. 4. 동맹국의 균형 발전을 위해 우방국의 법률을 국제법의 매개변수로 가져옵니다. 5. 예산, 세금, 통화 및 기타 유형의 정책을 조정하여 수행합니다. "소득 및 재산에 대한 세금에 대한 이중 과세 방지 및 탈세 방지에 관한 러시아 연방 정부와 벨로루시 공화국 정부 간의 협정에 대한 의정서 비준"에 관한 법률 초안이 작성되었습니다. 개발. 러시아 연방 세법은 개인 소득에 대한 세율을 제시합니다: 거주자의 경우 13%, 비거주자의 경우 30%. 거주자는 러시아에 XNUMX개월 이상 거주한 사람입니다. 도입된 의정서에 따르면 벨로루시 시민은 고용 계약 발효일부터 거주자로 인정됩니다. 고용주와의 이 계약은 적어도 이 6개월 동안 일해야 합니다. 이것은 13% 세금을 지불하기 위한 또 다른 조건입니다. 벨로루시 시민이 183개월 미만의 기간 동안 여러 고용 계약을 체결한 경우 첫 번째 고용 계약에 따라 작업을 시작한 날짜부터 러시아 세금 거주자로 간주됩니다. 이전 고용 계약에 따른 작업을 고려한 러시아 연방은 최소 XNUMX일입니다. 또한 세금 기간에는 업무와 관련이없는 러시아 연방 영토에서의 그의 존재가 포함됩니다. 벨로루시 영토에 고용되었거나 단순히 위치한 러시아 시민의 경우 개인 소득세 징수는 거주 상태에 의존하지 않습니다. 연합국 회원국의 조세 정책을 통합하기 위해 다음을 구상합니다. 1) 과세 개선을 위한 제안 개발 2) 대외 경제 활동 분야의 조세 통제 강화; 3) 세금 혜택의 감소; 4) 상품, 작업, 서비스의 실제 이동에 대한 통제 분야에서 연합국 회원국의 세무 서비스 간 정보 교환 기술 형성 5) 그림자 비즈니스 영역의 발전을 방지합니다. 6) 고정 자본 투자의 높은 성장률을 유지하고 추가 증가; 7) 인플레이션 감소; 8) 벨로루시 루블의 환율을 러시아 루블과 연결하고 연합 국가의 단일 통화를 추가로 도입합니다. 9) 경쟁력 있는 제품 생산을 위한 효율적인 하이테크 산업의 형성, 경제 자유 구역의 생성; 10) 주와 연합의 공동 프로젝트와 프로그램의 개발 및 구현과 재정 지원. 어느 주에서나, 그리고 더 나아가 연방에서는 주간 프로그램에 중요한 역할이 할당됩니다. 최근에는 산·군·기술 협력사업이 통일로의 최우선 과제로 인식되고 있다. 프로그램 구현 비용의 대부분은 노조 주 국경의 보안을 보장하는 데 소비됩니다 (70%). 공동 과학, 기술 및 생산 프로그램의 구현으로 러시아와 벨로루시에서 10개 이상의 추가 일자리를 창출할 수 있었습니다. 현대 과학 집약적 기술, 우주 시설 개발, 슈퍼컴퓨터 기술 및 고효율 신약 개발을 위한 공동 프로젝트를 만들 계획입니다. Union 프로그램의 시행 결과, 최대 1000조 용량을 처리할 수 있는 독특한 슈퍼컴퓨터 “SKIF K-2”이 탄생했습니다. 이는 이전 SKIF K-100 모델보다 약 5배 더 생산적입니다. 500대의 슈퍼컴퓨터가 제조되었으며 그 중 16대는 벨로루시, 6대는 러시아에 설치되었습니다. 대규모 프로젝트는 벨로루시 국립 과학 아카데미와 러시아 항공 우주국에 의해 개발되었습니다. XNUMX년 동안 설계되었으며 우주 기술 분야에서 벨로루시-러시아 협력의 연속입니다. Meteor-ZM 위성으로부터 우주 정보를 수신하는 스테이션은 다른 위성으로부터도 우주 정보를 수신할 수 있도록 업그레이드됩니다. 의약품 생산은 "형질 전환 동물의 우유에서 얻은 인간 단백질을 기반으로 한 신세대의 매우 효과적이고 생물학적으로 안전한 의약품 생성"- "BelRosTransgen"이라는 연합 프로그램의 틀 내에서 구상됩니다. 이 프로그램의 목표는 벨로루시와 러시아에서 우유와 함께 약용 인간 단백질을 생산하는 유전자 변형 염소의 사용을 기반으로 매우 효과적이고 생물학적으로 안전한 약물의 생물 생산 조직을 위한 과학적 기반과 기술 기반을 만드는 것입니다. 6. 대외 무역 기반 시설의 개발. 대외 무역 회전율의 마이너스 균형 문제를 해결하기위한 방향 중 하나는 서비스 수출의 추가 개발입니다. 이를 위해 국가의 주요 운송 경로에서 국경 서비스 및 서비스 지점 네트워크를 확장하고 항구 및 기타 인프라를 사용하여 이웃 국가의 영토를 통해 벨로루시 상품을 운송하기위한 조건을 제공하며 유리한 투자를 창출해야합니다 국내외 자본을 서비스 부문으로 끌어들이는 분위기. 수출 지향적인 제품의 생산을 늘리기 위해서는 경제 자유 구역의 개발이 중요한 역할을 합니다. 이 구역의 주요 목적은 과학 집약적 첨단 제품의 생산, 수입 대체 산업(정밀 공학, 전자, 통신, 화학 및 석유 화학 산업, 농산물 가공)의 창출, 새로운 건축 자재, 의약품 및 장비, 수출용 목공 제품, 현대적인 유형의 서비스 개발. 러시아 연방에 대한 수출은 2007년 수준에 비해 53,9년에 2003%, 수입은 91% 증가할 것으로 예상됩니다. 이전과 마찬가지로 러시아 수출의 주요 역할은 연료 및 에너지 제품에 속합니다. 동시에 제조 산업으로의 구조 변화가 있을 것입니다. 수입에서는 엔지니어링 제품 구매가 선두 자리를 유지할 것입니다. 수입량에서 식품의 비중은 상당히 높을 것입니다. 7. 상품, 상품, 금융 및 노동 시장의 개발, 통합 및 강화. 8. 러시아 연료에 대한 합리적인 관세 도입. 벨로루시에 공급되는 가스 가격 상승과 관련하여 두 국가의 화해는 더디다. 벨로루시 가스 가격이 우크라이나 가스 연료 가격보다 높다는 사실을 상기하십시오. 러시아 연방 정부에 따르면 가스 가격 계산에 정치적인 영향은 없습니다. 지난 해의 가중 평균 유럽 가격에 연료유 또는 기타 탄화수소 구성 요소의 가격을 고려한 계수를 곱하고 러시아 국경에서 특정 지점까지의 운송 비용을 뺍니다. 따라서 국가마다 가스 가격이 다릅니다. 우리 정부는 가스 자원의 가격을 통일할 것을 약속합니다. 9. 국가 예산의 균형을 보장하고 노동 조합 예산의 재정 내용을 늘리며 예산 자금 지출의 효율성을 높입니다. 연방 국가의 예산 분류 및 국고를 통한 연방 예산 집행 메커니즘이 발효되었습니다. 공동 프로그램 구현 메커니즘에 따라 반환 및 상환 기준으로 예산 자금을 제공하는 것에서 러시아 및 벨로루시 신용 기관에서 받은 대출에 대한 이자를 지불하는 비용의 일부를 상환하는 것으로 전환되고 있습니다. 통합 연합 예산의 준비 및 집행과 관련하여 지출의 예산 분류는 25.01.2002년 4월 XNUMX일자 제XNUMX호 연방 장관 회의 결의에 의해 결정됩니다. 예산 지출의 다음 분류를 할당하십시오. 1. 연합 국가 예산 지출의 기능적 분류는 연합 국가 예산 지출의 그룹이며 연합 국가의 주요 기능 구현을 위한 예산 기금의 방향을 반영합니다. 기능 분류는 섹션, 하위 섹션, 대상 기사, 유형과 같은 여러 수준으로 나뉩니다. 연방 국가의 예산 지출의 기능적 분류 : 1) 연합국의 기관 2) 연방 최고 국무회의의 기능 3) 연방 국가의 입법부(대표)의 기능 4) 연합국의 집행 기관의 기능 5) 연합국 기구의 기타 비용 6) 국제 활동; 7) 국제 협력; 8) 연합국의 틀 내에서 주간 협정의 이행; 9) 국제 문화, 과학 및 정보 관계; 10) 군사 기술 협력; 11) 동원 및 비군사 훈련 제공; 12) 연합 국가의 군사 기술 협력을 위한 산업 활동을 보장합니다. 13) 군사 기술 협력 분야의 기타 비용 14) 법 집행 및 연합 국가의 보안 보장; 15) 내무부; 16) 국가 보안 기관; 17) 국경 서비스 기관; 18) 관세청 19) 연방 국가의 법 집행 및 보안 분야의 기타 비용; 20) 과학 및 기술 발전의 촉진; 21) 기초 연구; 22) 유망한 기술의 개발 및 과학 및 기술 발전의 우선 순위 영역; 23) 산업, 에너지 및 건설; 24) 연료 및 에너지 단지; 25) 방위산업의 전환; 26) 기타 산업; 27) 건설, 건축; 28) 표준화 및 계측; 29) 재료 및 원료 기반의 재생산; 30) 농업 및 어업; 31) 농업 생산; 32) 농산물의 조달, 가공 및 저장; 33) 어업; 34) 농업 분야의 기타 활동; 35) 자연 환경과 천연 자원의 보호 36) 수자원; 37) 산림 자원; 38) 동식물 보호; 40) 수문기상학; 41) 지도 제작 및 측지학; 42) 환경 및 천연 자원 분야의 기타 비용; 43) 운송, 통신 및 정보학; 44) 도로 운송; 45) 철도 운송; 46) 항공 운송; 47) 수상 운송; 48) 기타 운송 수단 49) 통신; 50) 컴퓨터 과학(정보 지원); 51) 비상 상황 및 자연 재해의 결과를 예방하고 제거합니다. 52) 체르노빌 재해의 결과를 극복하기 위한 공동 활동; 53) 비상 상황의 결과를 예방하고 제거하기 위한 기타 조치 54) 민방위; 55) 교육; 56) 재교육 및 고급 교육; 57) 고등 전문 교육; 58) 교육 분야의 기타 비용; 59) 문화, 예술 및 영화 촬영; 60) 문화, 예술 및 영화 분야의 기타 행사 61) 대중매체; 62) 텔레비전 및 라디오 방송; 63) 정기간행물 및 출판사; 64) 기타 대중매체 65) 건강 관리; 66) 위생 및 역학 감독; 67) 체육 및 스포츠; 68) 사회 정책; 69) 사회 정책 분야의 기타 활동 70) 경제 동원 준비; 71) 우주 공간의 탐사 및 이용 72) 우주 활동 분야의 연구 및 개발 작업; 73) 도로 시설; 74) 기타 비용; 75) 예비 자금; 76) 예산 대출; 77) 다른 하위 섹션과 관련이 없는 기타 비용. 2. 연방 국가의 예산 지출의 경제적 분류(표 11)는 경제적 내용에 따른 예산 지출의 그룹화이며 지출의 경제적 분류는 그룹, 하위 그룹, 기사, 하위 항목, 지출 요소로 나뉩니다. 3. Union State 부서 간의 예산 지출 분배를 반영하는 Union State 예산 지출의 부서별 분류. 표 10 Union State의 예산은 소득 분류를 기반으로 합니다.